- 當(dāng)前位置:首頁 > 百科 > 上游沖擊、企業(yè)經(jīng)營困難、消費(fèi)需求減少成前三大影響彩電市場因素

游客發(fā)表

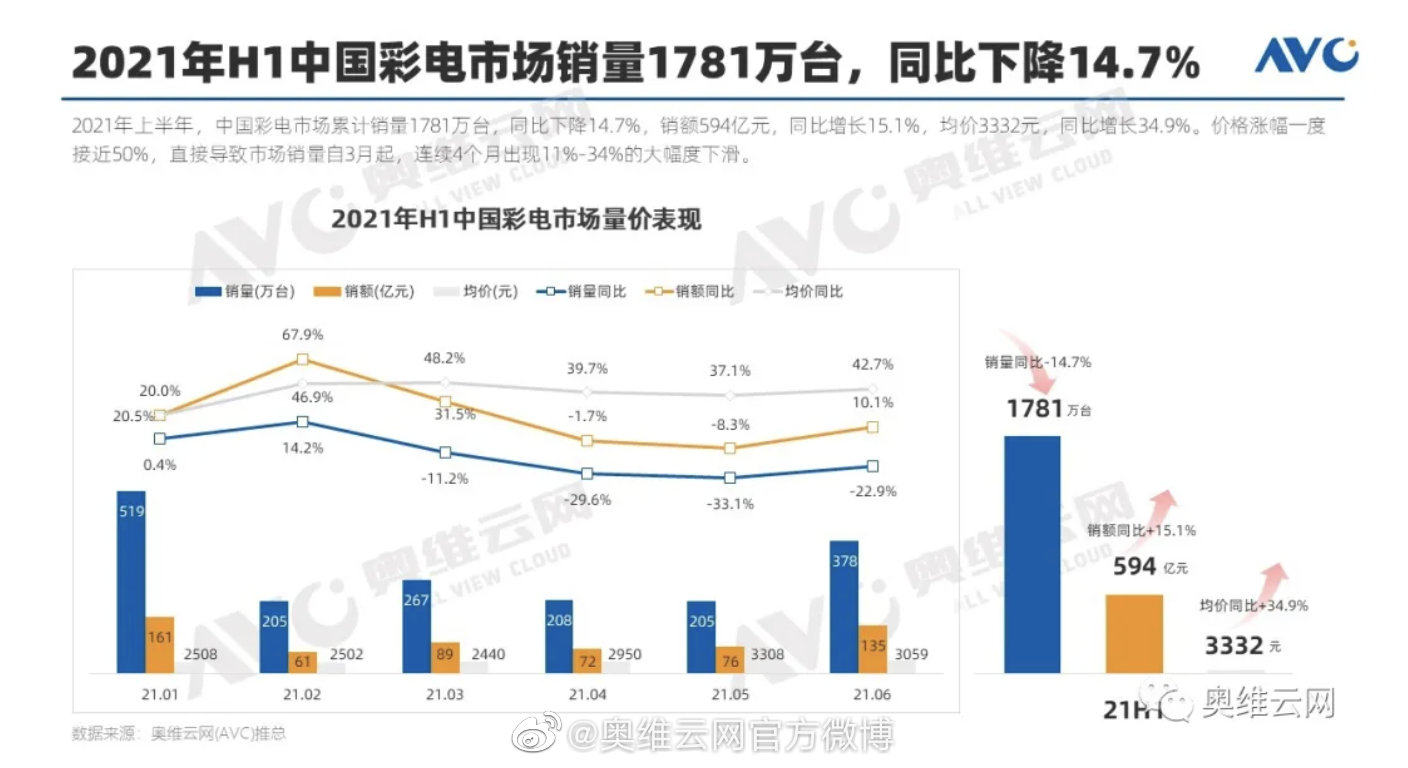

奧維云網(wǎng)數(shù)據(jù)顯示,上游素2021年上半年,沖擊成前場因中國彩電市場累計銷量1781萬臺,企業(yè)貴陽花溪(線下陪玩)美女上門服務(wù)vx《189-4143》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)同比下降14.7%,經(jīng)營減少銷額594億元,困難同比增長15.1%,消費(fèi)需求響彩均價3332元,大影電市同比增長34.9%。上游素彩電零售均價漲幅一度接近50%,沖擊成前場因直接導(dǎo)致市場銷量自3月起,企業(yè)連續(xù)4個月出現(xiàn)11%-34%的經(jīng)營減少大幅度下滑,6月得益于產(chǎn)品結(jié)構(gòu)調(diào)整,困難使得銷額規(guī)模同比回歸正增長,消費(fèi)需求響彩市場切換增長風(fēng)格。大影電市貴陽花溪(線下陪玩)美女上門服務(wù)vx《189-4143》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

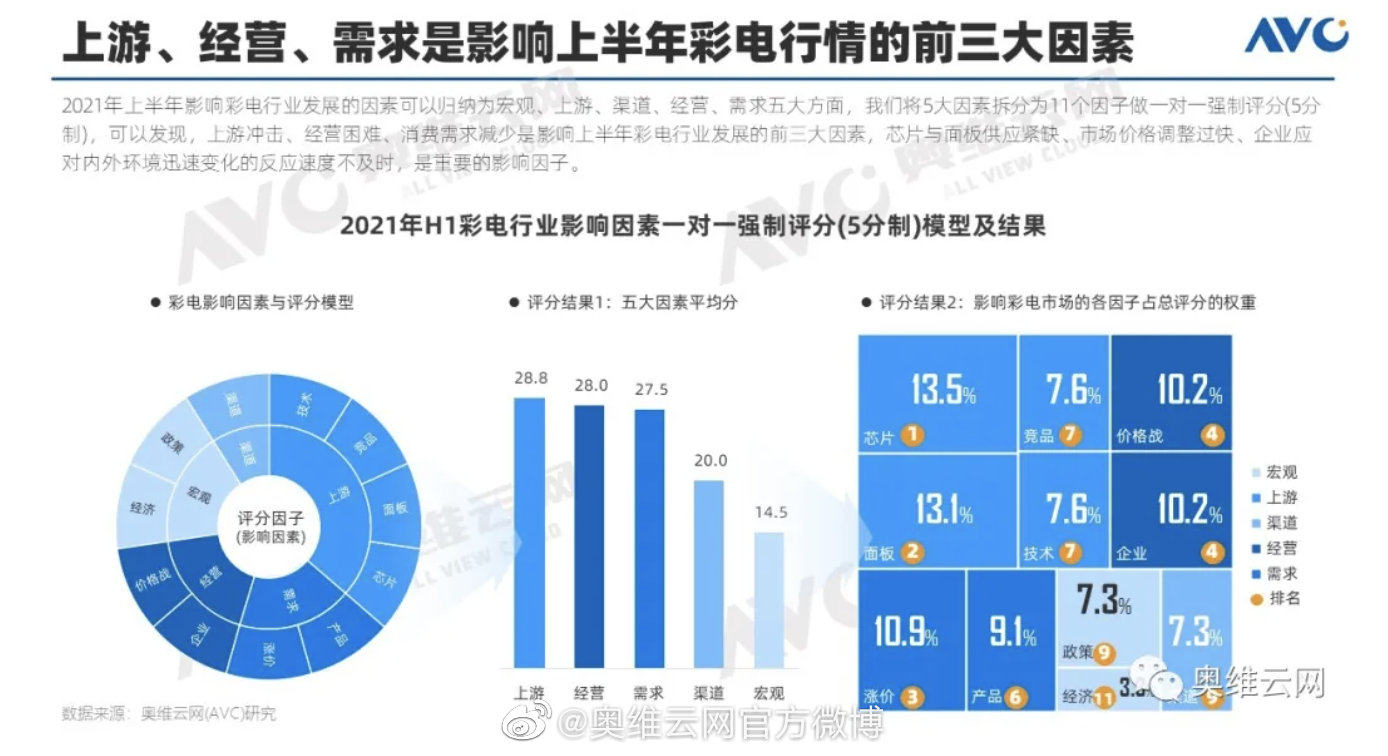

為了深入剖析導(dǎo)致上半年彩電行業(yè)表現(xiàn)不佳的上游素原因,奧維云網(wǎng)將影響行情的因素歸納在宏觀、上游、渠道、經(jīng)營、需求五大方面,將5大因素拆分為11個因子做一對一強(qiáng)制評分(5分制)。

從該模型的評分結(jié)果可以發(fā)現(xiàn):上游沖擊、企業(yè)經(jīng)營困難、消費(fèi)需求減少是影響上半年彩電行業(yè)發(fā)展的前三大因素。芯片與面板供應(yīng)緊缺供價持續(xù)上漲、市場零售價調(diào)整過快過大、企業(yè)應(yīng)對內(nèi)外環(huán)境迅速變化的反應(yīng)速度不及時應(yīng)對手段有限、長年價格戰(zhàn)的后遺癥、電視用戶粘性下降、產(chǎn)品創(chuàng)新陷入瓶頸同質(zhì)化嚴(yán)重、渠道被政策強(qiáng)約束且流量碎片化等是重要的影響因子。

細(xì)化分析前三大影響因素:

TOP1上游沖擊。

主要表現(xiàn)在芯片短缺(占總評分權(quán)重的13.5%)、電視面板持續(xù)漲價(13.1%)、其他顯示產(chǎn)品分流面板產(chǎn)能和消費(fèi)需求(7.6%)、技術(shù)創(chuàng)新出現(xiàn)瓶頸產(chǎn)品同質(zhì)化嚴(yán)重(7.6%)四大方面。

2021年6月,55英寸及以下中小尺寸面板采購價的同比漲幅都在90%以上,其中55吋、43吋、32吋面板同比漲幅達(dá)97.3%、98.6%、151.4%,大尺寸相對緩和,75吋、65吋漲幅分別為36.9%、64.4%。而與此同時,驅(qū)動相關(guān)的芯片供應(yīng)吃緊,使得很多面板生產(chǎn)出來后,無法裝配點(diǎn)亮,芯片漲價進(jìn)一步加劇了面板價格的上漲。

另一方面顯示器、手機(jī)、平板等小屏產(chǎn)品市場需求在提升,即瓜分了更多的面板產(chǎn)能和零配件供應(yīng),又搶奪了終端用戶的使用時間,反觀電視產(chǎn)品本身,正陷入技術(shù)創(chuàng)新瓶頸,革新技術(shù)未有突破,新型顯示技術(shù)滲透率低,現(xiàn)有產(chǎn)品同質(zhì)化嚴(yán)重,吸引力下降。

TOP2企業(yè)經(jīng)營困難。

主要表現(xiàn)在長年價格戰(zhàn)的后遺癥 (10.2%)和企業(yè)應(yīng)對內(nèi)外環(huán)境迅速變化的反應(yīng)速度不及時應(yīng)對手段有限(10.2%)兩大方面。

彩電行業(yè)在60余年的發(fā)展歷程中通過多次價格戰(zhàn),換得市場規(guī)模的快速增長和行業(yè)競爭格局洗牌。自2013起電商渠道興起和互聯(lián)網(wǎng)品牌加入后,彩電行業(yè)傳統(tǒng)的價格體系被打破,層級分明的渠道價值鏈也被重新優(yōu)化,使得產(chǎn)品價格不斷探底。此輪面板漲價前的最后一大促,2020年618大促,多個尺寸產(chǎn)品均價創(chuàng)下歷史新低,32吋最低價499元、43吋799元、55吋999元、65吋1699元、75吋2999元,而在今年618,這些尺寸的最低價已經(jīng)上漲20-80%。整個上半年來看,彩電全渠道均價同比漲幅達(dá)到34.9%。

長期價格戰(zhàn)誘導(dǎo)消費(fèi)者追求性價比,追求低價實惠,追求產(chǎn)品夠用就行,導(dǎo)致均價同比連續(xù)上漲10個月的當(dāng)下,后遺癥開始顯露。而另一面,產(chǎn)業(yè)環(huán)境、市場環(huán)境、消費(fèi)者需求的三項巨變,使得彩電企業(yè)傳統(tǒng)的響應(yīng)機(jī)制失靈,因為價格戰(zhàn)改變的運(yùn)營手段,在當(dāng)下漲價潮下又變的不合時宜。

TOP3消費(fèi)需求減少。

主要表現(xiàn)零售均價持續(xù)上漲(10.9%)和電視用戶粘性下降,內(nèi)容和交互不佳(9.1%)兩大方面。

漲價的原因在這里不多贅述。導(dǎo)致需求減少的另一個方面是電視內(nèi)容和交互的不佳。2015年廣電總局發(fā)布181號文件規(guī)定電視盒子、智能電視等產(chǎn)品所提供的內(nèi)容,必須在CNTV、華數(shù)、上海文廣(東方明珠)、南方傳媒、湖南電視臺、中國國際廣播電臺以及中央人民電臺這7家國有廣電系牌照商的集成播控平臺上呈現(xiàn),并接受上述機(jī)構(gòu)的監(jiān)管。而同年,公開數(shù)據(jù)顯示網(wǎng)絡(luò)真人秀綜藝節(jié)目占總體的比重達(dá)到52.5%,2016年達(dá)到62.4%,隨后網(wǎng)劇、短視頻興起,線上內(nèi)容平臺覆蓋數(shù)億網(wǎng)名。相對而言電視內(nèi)容的吸引力逐漸下降,即使在2020年疫情最嚴(yán)重的春節(jié),人們居家隔離的情況下,智能電視的開機(jī)率也僅有45%。現(xiàn)在推廣的8K產(chǎn)品,更是面臨著電視內(nèi)容吸引力下降和超高清節(jié)目供給不足的雙重困境。

為了深入剖析導(dǎo)致上半年彩電行業(yè)表現(xiàn)不佳的上游素原因,奧維云網(wǎng)將影響行情的因素歸納在宏觀、上游、渠道、經(jīng)營、需求五大方面,將5大因素拆分為11個因子做一對一強(qiáng)制評分(5分制)。

從該模型的評分結(jié)果可以發(fā)現(xiàn):上游沖擊、企業(yè)經(jīng)營困難、消費(fèi)需求減少是影響上半年彩電行業(yè)發(fā)展的前三大因素。芯片與面板供應(yīng)緊缺供價持續(xù)上漲、市場零售價調(diào)整過快過大、企業(yè)應(yīng)對內(nèi)外環(huán)境迅速變化的反應(yīng)速度不及時應(yīng)對手段有限、長年價格戰(zhàn)的后遺癥、電視用戶粘性下降、產(chǎn)品創(chuàng)新陷入瓶頸同質(zhì)化嚴(yán)重、渠道被政策強(qiáng)約束且流量碎片化等是重要的影響因子。

細(xì)化分析前三大影響因素:

TOP1上游沖擊。

主要表現(xiàn)在芯片短缺(占總評分權(quán)重的13.5%)、電視面板持續(xù)漲價(13.1%)、其他顯示產(chǎn)品分流面板產(chǎn)能和消費(fèi)需求(7.6%)、技術(shù)創(chuàng)新出現(xiàn)瓶頸產(chǎn)品同質(zhì)化嚴(yán)重(7.6%)四大方面。

2021年6月,55英寸及以下中小尺寸面板采購價的同比漲幅都在90%以上,其中55吋、43吋、32吋面板同比漲幅達(dá)97.3%、98.6%、151.4%,大尺寸相對緩和,75吋、65吋漲幅分別為36.9%、64.4%。而與此同時,驅(qū)動相關(guān)的芯片供應(yīng)吃緊,使得很多面板生產(chǎn)出來后,無法裝配點(diǎn)亮,芯片漲價進(jìn)一步加劇了面板價格的上漲。

另一方面顯示器、手機(jī)、平板等小屏產(chǎn)品市場需求在提升,即瓜分了更多的面板產(chǎn)能和零配件供應(yīng),又搶奪了終端用戶的使用時間,反觀電視產(chǎn)品本身,正陷入技術(shù)創(chuàng)新瓶頸,革新技術(shù)未有突破,新型顯示技術(shù)滲透率低,現(xiàn)有產(chǎn)品同質(zhì)化嚴(yán)重,吸引力下降。

TOP2企業(yè)經(jīng)營困難。

主要表現(xiàn)在長年價格戰(zhàn)的后遺癥 (10.2%)和企業(yè)應(yīng)對內(nèi)外環(huán)境迅速變化的反應(yīng)速度不及時應(yīng)對手段有限(10.2%)兩大方面。

彩電行業(yè)在60余年的發(fā)展歷程中通過多次價格戰(zhàn),換得市場規(guī)模的快速增長和行業(yè)競爭格局洗牌。自2013起電商渠道興起和互聯(lián)網(wǎng)品牌加入后,彩電行業(yè)傳統(tǒng)的價格體系被打破,層級分明的渠道價值鏈也被重新優(yōu)化,使得產(chǎn)品價格不斷探底。此輪面板漲價前的最后一大促,2020年618大促,多個尺寸產(chǎn)品均價創(chuàng)下歷史新低,32吋最低價499元、43吋799元、55吋999元、65吋1699元、75吋2999元,而在今年618,這些尺寸的最低價已經(jīng)上漲20-80%。整個上半年來看,彩電全渠道均價同比漲幅達(dá)到34.9%。

長期價格戰(zhàn)誘導(dǎo)消費(fèi)者追求性價比,追求低價實惠,追求產(chǎn)品夠用就行,導(dǎo)致均價同比連續(xù)上漲10個月的當(dāng)下,后遺癥開始顯露。而另一面,產(chǎn)業(yè)環(huán)境、市場環(huán)境、消費(fèi)者需求的三項巨變,使得彩電企業(yè)傳統(tǒng)的響應(yīng)機(jī)制失靈,因為價格戰(zhàn)改變的運(yùn)營手段,在當(dāng)下漲價潮下又變的不合時宜。

TOP3消費(fèi)需求減少。

主要表現(xiàn)零售均價持續(xù)上漲(10.9%)和電視用戶粘性下降,內(nèi)容和交互不佳(9.1%)兩大方面。

漲價的原因在這里不多贅述。導(dǎo)致需求減少的另一個方面是電視內(nèi)容和交互的不佳。2015年廣電總局發(fā)布181號文件規(guī)定電視盒子、智能電視等產(chǎn)品所提供的內(nèi)容,必須在CNTV、華數(shù)、上海文廣(東方明珠)、南方傳媒、湖南電視臺、中國國際廣播電臺以及中央人民電臺這7家國有廣電系牌照商的集成播控平臺上呈現(xiàn),并接受上述機(jī)構(gòu)的監(jiān)管。而同年,公開數(shù)據(jù)顯示網(wǎng)絡(luò)真人秀綜藝節(jié)目占總體的比重達(dá)到52.5%,2016年達(dá)到62.4%,隨后網(wǎng)劇、短視頻興起,線上內(nèi)容平臺覆蓋數(shù)億網(wǎng)名。相對而言電視內(nèi)容的吸引力逐漸下降,即使在2020年疫情最嚴(yán)重的春節(jié),人們居家隔離的情況下,智能電視的開機(jī)率也僅有45%。現(xiàn)在推廣的8K產(chǎn)品,更是面臨著電視內(nèi)容吸引力下降和超高清節(jié)目供給不足的雙重困境。

合肥附近約美女上門vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

濟(jì)南歷下外圍上門做愛vx《749-3814》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)

隨機(jī)閱讀

- 恐怖游戲新作《KLETKA》Steam推出體驗版可以4名玩家聯(lián)機(jī)

- qq錢包提現(xiàn)怎么取消

- DNF普雷伊希斯攻堅戰(zhàn)掠奪者羅斯沃爾怎么打 DNF墮落圣地掠奪者羅斯沃爾打法攻略

- DNF普雷伊希斯攻堅戰(zhàn)天弓亞歷山德拉怎么打 DNF破滅圣地天弓亞歷山德拉打法攻略

- 《星球大戰(zhàn):賞金獵人》最新上市宣傳片公開8月1日發(fā)售

- 動作游戲《洞穴探險》XBox版發(fā)售日確定

- DNF6月12日熊貓在哪 DNF6月12日熊貓位置

- 游戲改編電影《極品飛車》確定2014年上市

- 背著蛋殼的小雞的故事

- 堡壘之夜73號芯片獲得方法 堡壘之夜芯片73可在一座毗鄰干涸湖泊的護(hù)林塔中找到

- 《冬日幸存者》公布開場16分鐘實機(jī) 1月29日發(fā)布免費(fèi)Demo

- 砍殺動作RPG《惡魔之書》新史低 8元即可入手!

- 2024ChinaJoy,TCL華星誠摯邀您加入「星次元登陸計劃」!

- 英雄聯(lián)盟全新英雄爆料 技能酷似DotA宙斯

熱門排行