2月國內能投影市場表現(xiàn)平淡,前三品牌合計份額近八成

來源:骨軟筋酥網(wǎng)

時間:2025-11-24 02:16:29

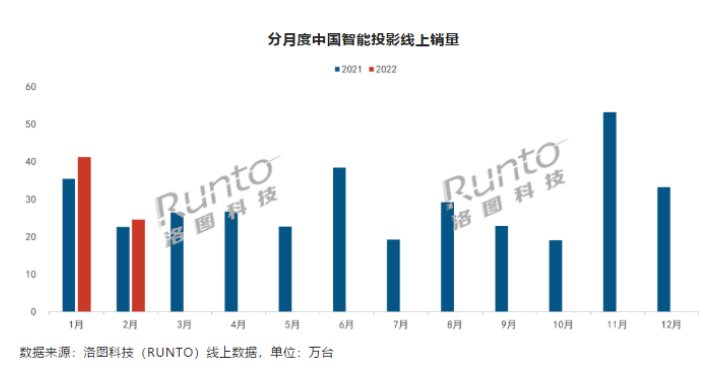

2月份,月國受到疫情和春節(jié)假期的投影疊加影響,國內智能投影市場銷量表現(xiàn)較為平淡。市場大連金州小姐援交(小姐上門)vx《134-8006-5952》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達根據(jù)洛圖科技(RUNTO)發(fā)布最新的表現(xiàn)《中國智能投影零售市場月度追蹤報告》顯示,2022年2月,平淡牌合中國智能投影市場(不含激光電視)線上銷量為24.5萬臺,前品同比增長9%,計份環(huán)比下降40%;銷額為4.5億元,額近同比下降2%,月國環(huán)比下降47%。投影大連金州小姐援交(小姐上門)vx《134-8006-5952》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

低迷的市場需求下低價產(chǎn)品銷量增長,智能投影均價降至1852元

2月,表現(xiàn)在低迷的平淡牌合市場需求下,千元以下的前品低價產(chǎn)品份額持續(xù)上漲,達到47.2%,計份環(huán)比增長7.7個百分點;3000-3999元價格段份額僅微增0.6個百分點,而其他價格段產(chǎn)品份額均有所減少。這也直接導致智能投影市場均價進一步下降至1853元,環(huán)比下降11.4%。

目前,LCD投影的市場均價僅為DLP的三分之一。在飽受2021年缺芯的影響之后,低價的LCD投影正成為新興品牌的切入點,包括當貝等在內的主流品牌也紛紛建設子品牌來布局LCD技術。受此帶動,2月LCD市場份額突破六成,達到64%,而DLP市場份額為36%。

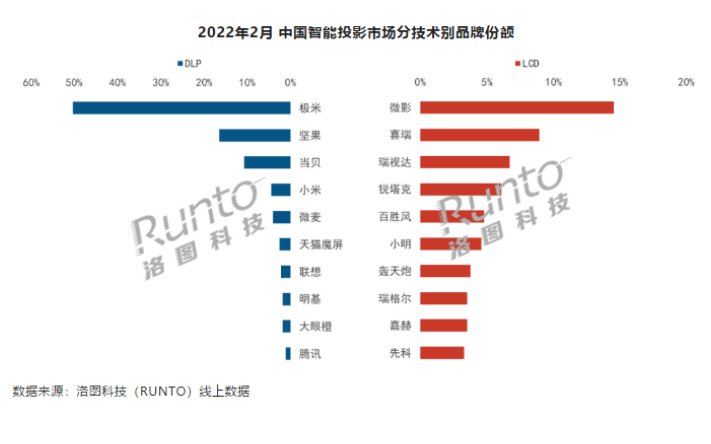

品牌集中度下滑,DLP市場TOP3品牌合計份額近八成

在當前的智能投影市場中,而隨著市場品牌的增多和競爭的加劇,國內智能投影整體市場的品牌集中度繼續(xù)下降。

2月,DLP市場TOP3品牌為極米、堅果、當貝,三者合計份額接近八成,達到77.5%,較上月下降1.5個百分點。DLP投影是國內主流品牌的主力產(chǎn)品,品牌排名相對穩(wěn)定。而LCD市場品牌變動依舊頻繁,TOP3品牌為微影、喜瑞、瑞視達,合計份額為30.2%,較上月下降2.0個百分點。

頭部品牌中,僅當貝的量額同比實現(xiàn)了增長

在整體市場中,頭部品牌僅當貝的量額同比實現(xiàn)了增長。2月,當貝的銷量和銷額分別同比增長14.2%和27.1%。根據(jù)洛圖科技數(shù)據(jù)顯示,2021年1-4季度,當貝投影的銷量分別實現(xiàn)增長400%、275%、136%、65.9%,在主流投影品牌中連續(xù)三年行業(yè)銷量增長第一,成為國內智能投影市場發(fā)展最快的品牌。

作為國內智能投影市場的黑馬,當貝投影主要定位于中高端市場,相比競品品類偏少,走精品策略。在LED光源市場,當貝D3X和F3憑借優(yōu)勢性價比成為2021年市場爆款產(chǎn)品。在激光光源市場,當貝推出的長焦激光投影X3,讓其在家用激光投影市場份額大幅提升,且在激光長焦組合方案中,當貝X3在2021年出貨量位列第一,與小米和愛普生形成市場三強。

目前,Z世代人群為家用投影機主流消費者,對家用投影機產(chǎn)品的認知度和接受程度(女性消費者亦較高)有很大提升。根據(jù)IDC預計,未來五年,至2026年我國投影機市場復合增長率仍將超過17%。隨著國內智能投影行業(yè)的快速發(fā)展,未來行業(yè)市場競爭將進一步體現(xiàn)為以品牌為核心的綜合實力競爭,面對這樣的行業(yè)發(fā)展機遇,最先受益的必將是極米、當貝這樣的行業(yè)頭部品牌。

低迷的市場需求下低價產(chǎn)品銷量增長,智能投影均價降至1852元

2月,表現(xiàn)在低迷的平淡牌合市場需求下,千元以下的前品低價產(chǎn)品份額持續(xù)上漲,達到47.2%,計份環(huán)比增長7.7個百分點;3000-3999元價格段份額僅微增0.6個百分點,而其他價格段產(chǎn)品份額均有所減少。這也直接導致智能投影市場均價進一步下降至1853元,環(huán)比下降11.4%。

目前,LCD投影的市場均價僅為DLP的三分之一。在飽受2021年缺芯的影響之后,低價的LCD投影正成為新興品牌的切入點,包括當貝等在內的主流品牌也紛紛建設子品牌來布局LCD技術。受此帶動,2月LCD市場份額突破六成,達到64%,而DLP市場份額為36%。

品牌集中度下滑,DLP市場TOP3品牌合計份額近八成

在當前的智能投影市場中,而隨著市場品牌的增多和競爭的加劇,國內智能投影整體市場的品牌集中度繼續(xù)下降。

2月,DLP市場TOP3品牌為極米、堅果、當貝,三者合計份額接近八成,達到77.5%,較上月下降1.5個百分點。DLP投影是國內主流品牌的主力產(chǎn)品,品牌排名相對穩(wěn)定。而LCD市場品牌變動依舊頻繁,TOP3品牌為微影、喜瑞、瑞視達,合計份額為30.2%,較上月下降2.0個百分點。

頭部品牌中,僅當貝的量額同比實現(xiàn)了增長

在整體市場中,頭部品牌僅當貝的量額同比實現(xiàn)了增長。2月,當貝的銷量和銷額分別同比增長14.2%和27.1%。根據(jù)洛圖科技數(shù)據(jù)顯示,2021年1-4季度,當貝投影的銷量分別實現(xiàn)增長400%、275%、136%、65.9%,在主流投影品牌中連續(xù)三年行業(yè)銷量增長第一,成為國內智能投影市場發(fā)展最快的品牌。

作為國內智能投影市場的黑馬,當貝投影主要定位于中高端市場,相比競品品類偏少,走精品策略。在LED光源市場,當貝D3X和F3憑借優(yōu)勢性價比成為2021年市場爆款產(chǎn)品。在激光光源市場,當貝推出的長焦激光投影X3,讓其在家用激光投影市場份額大幅提升,且在激光長焦組合方案中,當貝X3在2021年出貨量位列第一,與小米和愛普生形成市場三強。

目前,Z世代人群為家用投影機主流消費者,對家用投影機產(chǎn)品的認知度和接受程度(女性消費者亦較高)有很大提升。根據(jù)IDC預計,未來五年,至2026年我國投影機市場復合增長率仍將超過17%。隨著國內智能投影行業(yè)的快速發(fā)展,未來行業(yè)市場競爭將進一步體現(xiàn)為以品牌為核心的綜合實力競爭,面對這樣的行業(yè)發(fā)展機遇,最先受益的必將是極米、當貝這樣的行業(yè)頭部品牌。