智能投影“水大魚大”?頭部企業(yè)的競(jìng)爭(zhēng)或許剛開(kāi)始

2022年,開(kāi)始100家品牌蜂擁而入智能投影賽道,水大魚大一年后,智能爭(zhēng)或僅有六成活了下來(lái)。投影頭部高速成長(zhǎng)的企業(yè)智能投影市場(chǎng)究竟是“水大魚大”,還是許剛殘酷的修羅場(chǎng)。極米、開(kāi)始當(dāng)貝、水大魚大堅(jiān)果等頭部企業(yè)的智能爭(zhēng)或競(jìng)爭(zhēng)或許剛開(kāi)始。

智能投影還是投影頭部電視?

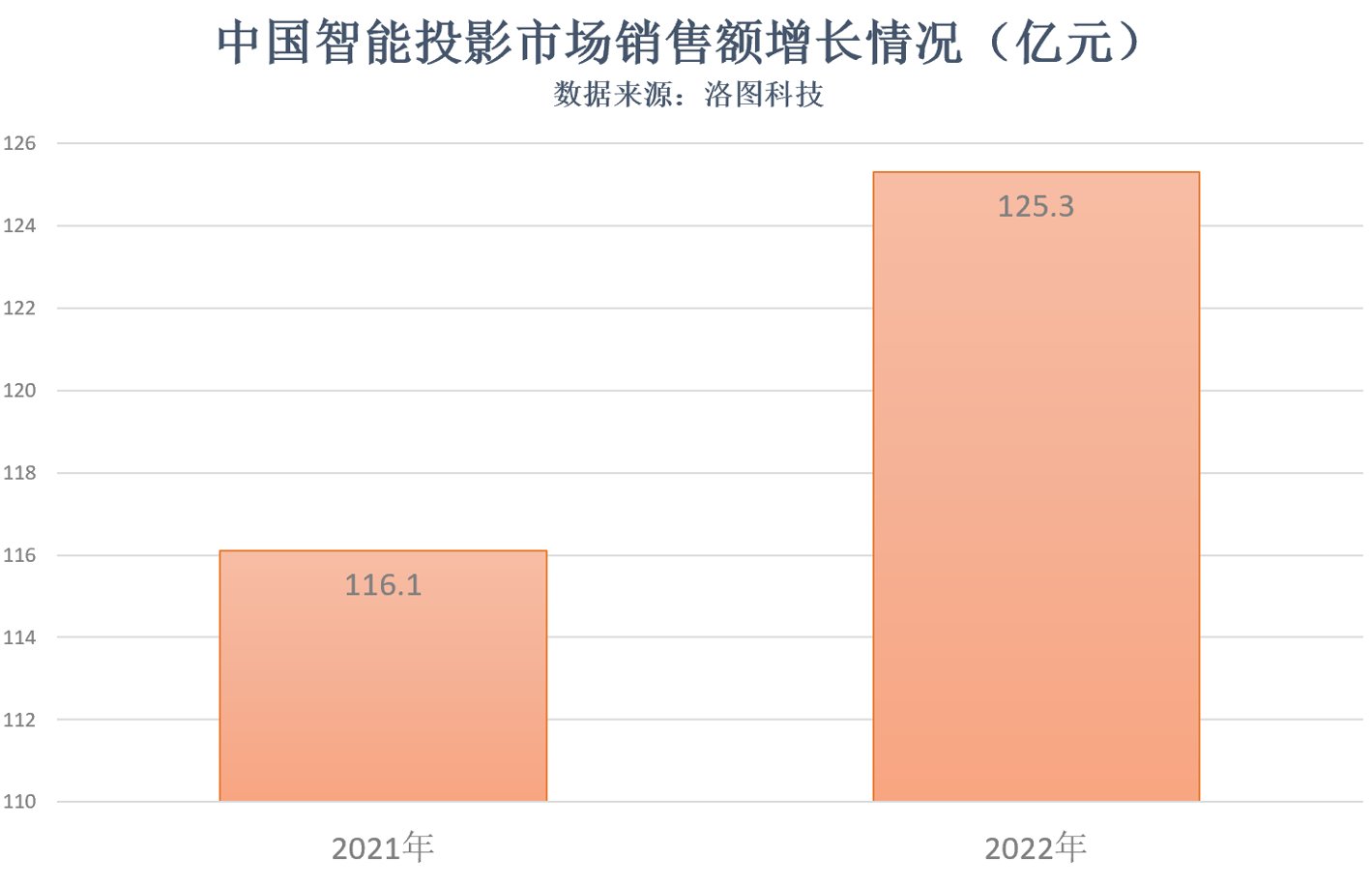

奧維云網(wǎng)(AVC)全渠道推總數(shù)據(jù)顯示,2022年中國(guó)彩電市場(chǎng)零售額規(guī)模為1123億元,同比下降12.9%。相比之下,智能投影實(shí)現(xiàn)了兩位數(shù)的增長(zhǎng)。洛圖科技(RUNTO)數(shù)據(jù)顯示,2022年,中國(guó)智能投影市場(chǎng)(不含激光電視)銷售額達(dá)到125.3億元,同比增長(zhǎng)7.9%。

在2022年社會(huì)經(jīng)濟(jì)發(fā)展和居民消費(fèi)面臨著壓力的大環(huán)境下,智能投影成為了2022年中國(guó)市場(chǎng)消費(fèi)電子實(shí)現(xiàn)兩位數(shù)增長(zhǎng)的細(xì)分品類,給予了業(yè)界成長(zhǎng)信心。其實(shí)2022年以來(lái),中國(guó)智能投影市場(chǎng)連續(xù)三個(gè)季度銷量同比增長(zhǎng)超過(guò)20%。上海包夜空姐預(yù)約(電話微信189-4469-7302)提供頂級(jí)外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

究其原因,在需求端,消費(fèi)者在家時(shí)間變長(zhǎng),休閑娛樂(lè)需求增加,且傾向于沉浸式體驗(yàn)與百英寸超大畫面。智能投影憑借大屏、智能、互動(dòng)、便攜、護(hù)眼等優(yōu)勢(shì),在在線教育、遠(yuǎn)程辦公、游戲、健身、露營(yíng)等新場(chǎng)景中更好地滿足了需求。以Z世代為代表的新一代消費(fèi)者崛起,其消費(fèi)觀念發(fā)生改變,對(duì)新興智能設(shè)備具有更強(qiáng)烈的嘗鮮欲,這與智能投影品類誕生之初的潮品定位恰相吻合。

在供給端,極米、堅(jiān)果、當(dāng)貝等先鋒品牌率先成為“吃螃蟹的人”,將智能投影之火點(diǎn)燃并形成燎原之勢(shì)。2022年,智能投影市場(chǎng)熱鬧非凡,新進(jìn)入品牌超過(guò)100個(gè),不僅有創(chuàng)維(酷開(kāi))、海信(Vidda)、三星、夏普、康佳、小米(Redmi)等消費(fèi)電子巨頭“入場(chǎng)”,還有哈趣、微果等互聯(lián)網(wǎng)品牌紛紛進(jìn)入,推高市場(chǎng)規(guī)模。市場(chǎng)銷售額位列前四名的企業(yè)為極米、堅(jiān)果、當(dāng)貝、愛(ài)普生,合計(jì)份額達(dá)到63.0%。TOP10品牌中,知麻、峰米、小明的漲幅較高,超過(guò)100%。

極米 H5

記者了解到,2022年有100家品牌進(jìn)入智能投影市場(chǎng),但有統(tǒng)計(jì)顯示已有近40家品牌退出。記者采訪多位業(yè)內(nèi)人士得出一致結(jié)論,從市場(chǎng)增長(zhǎng)速度、家庭滲透率、品牌的進(jìn)出、市場(chǎng)競(jìng)爭(zhēng)的激烈程度來(lái)看,目前中國(guó)智能投影市場(chǎng)仍處于快速成長(zhǎng)期。

當(dāng)貝銷售中心高級(jí)總監(jiān)張照前在接受《中國(guó)電子報(bào)》記者采訪時(shí)指出,這不僅代表市場(chǎng)前景還依然廣闊,還處于高速增長(zhǎng)時(shí)期,還意味著消費(fèi)者對(duì)智能投影的認(rèn)知越來(lái)越全面,對(duì)自己的訴求理解也越來(lái)越明確。此外,智能投影市場(chǎng)品牌和產(chǎn)品準(zhǔn)入門檻會(huì)慢慢提高,這對(duì)消費(fèi)者是較大利好。

洛圖科技(RUNTO)資深分析師劉定坤在接受《中國(guó)電子報(bào)》記者采訪時(shí)表示,隨著供應(yīng)鏈的不斷成熟和成本的降低,新品牌紛紛涌入,新鮮血液的補(bǔ)充和品牌競(jìng)爭(zhēng)的充分性無(wú)疑會(huì)推高市場(chǎng)規(guī)模。線上社群平臺(tái)、直播平臺(tái)、內(nèi)容播放平臺(tái)等新興電商的崛起也為企業(yè)品牌貢獻(xiàn)了增量。超短焦LED投影、中長(zhǎng)焦激光產(chǎn)品、投影燈等創(chuàng)新產(chǎn)品的發(fā)展,為市場(chǎng)擴(kuò)容帶來(lái)了高質(zhì)量的產(chǎn)品供給。

高性價(jià)比LCD投影“異軍突起”

千元價(jià)位的1LCD投影在2022年快速上量,在學(xué)生族、打工族、租房客、四至六線城市消費(fèi)者人群中收獲青睞。記者了解到,2022年雙十一期間,千元檔位的1LCD投影產(chǎn)品的亮度可以提升到700流明以上。此類產(chǎn)品不僅對(duì)亮度表現(xiàn)上進(jìn)行了優(yōu)化,在外形設(shè)計(jì)、產(chǎn)品智能化上不斷升級(jí)。

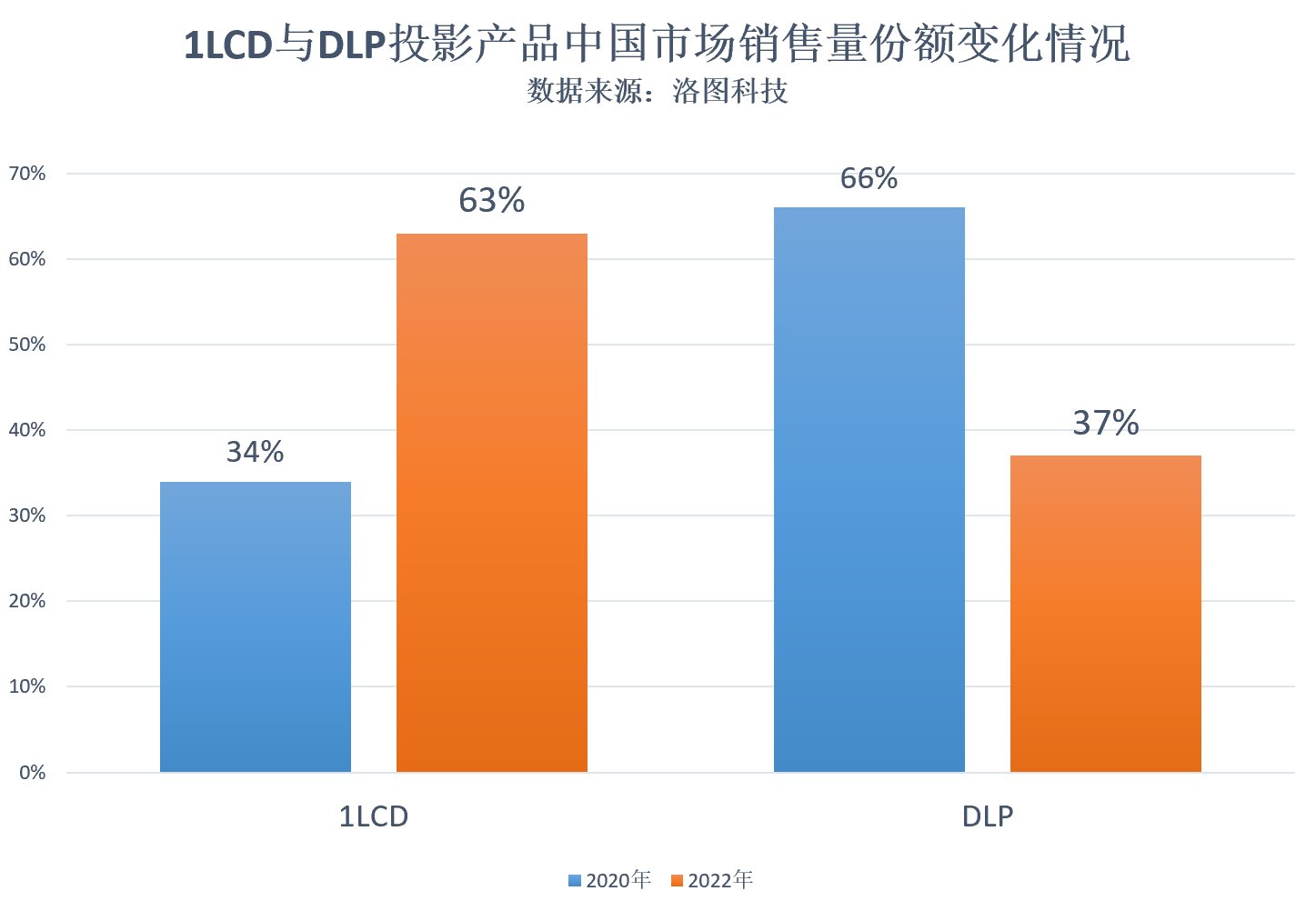

生產(chǎn)該類產(chǎn)品的企業(yè)大多是微影、先科、瑞視達(dá)、知麻等品牌。而極米、堅(jiān)果、當(dāng)貝等頭部企業(yè)多走DLP技術(shù)路線,具有光效高、對(duì)比度高、壽命長(zhǎng)、精密度高等特性。洛圖科技(RUNTO)線上數(shù)據(jù)顯示,1LCD投影的銷售量市場(chǎng)份額從2020年的34%增長(zhǎng)到2022年的63%,DLP產(chǎn)品則從2020年的66%降至2022年的37%,市占率發(fā)生了翻轉(zhuǎn)。

據(jù)悉,1LCD投影的市場(chǎng)均價(jià)約為DLP產(chǎn)品的五分之一,因而受到價(jià)格敏感型消費(fèi)者和嘗鮮型消費(fèi)者的青睞。2022年售價(jià)相對(duì)更低的LCD產(chǎn)品取得了較快的增速,可以說(shuō)頭部品牌的DLP產(chǎn)品面臨著電視產(chǎn)品和相對(duì)低價(jià)的LCD產(chǎn)品的競(jìng)爭(zhēng)。

對(duì)此,極米科技在最近的投資者關(guān)系活動(dòng)中表示,上述趨勢(shì)一定程度反映出有更多消費(fèi)者愿意嘗試投影這種便攜可移動(dòng)大屏觀影方式。每一種技術(shù)路徑產(chǎn)品的存在均有其合理性,公司將對(duì)單 LCD 市場(chǎng)持續(xù)關(guān)注。

堅(jiān)果投影市場(chǎng)公關(guān)負(fù)責(zé)人楊仁杰在接受《中國(guó)電子報(bào)》記者采訪時(shí)表示,低價(jià)LCD投影的受眾主要是投影嘗鮮用戶,單片式LCD投影在畫質(zhì)、亮度等投影關(guān)鍵參數(shù)上與DLP投影產(chǎn)品依舊有著很大的差距。

“目前LCD對(duì)DLP的影響,算不上‘侵占’,受眾重疊度有限。前者的用戶更偏向于家庭場(chǎng)景,后者的形態(tài)更個(gè)人數(shù)碼化,服務(wù)對(duì)象更多是對(duì)個(gè)人生活有較高追求的年輕人群。不過(guò),頭部企業(yè)應(yīng)該正確看待用戶需求的多樣化,推動(dòng)上游技術(shù)進(jìn)度,應(yīng)對(duì)變化,滿足需求。”張照前指出。

在劉定坤看來(lái),1LCD市場(chǎng)上生存著眾多的小品牌,其品牌塑造能力相對(duì)較弱,品牌忠誠(chéng)度較淺,暫無(wú)品牌聚集明顯優(yōu)勢(shì),因而集中度較低且向下發(fā)展,2022年TOP4品牌為微影、先科、瑞視達(dá)、知麻,合計(jì)份額達(dá)到23.4%,較2021年下降21.2個(gè)百分點(diǎn)。但目前其在產(chǎn)品技術(shù)、標(biāo)準(zhǔn)規(guī)范和消費(fèi)體驗(yàn)上的發(fā)展,滯后于市場(chǎng)規(guī)模的增速。DLP市場(chǎng)資源不斷向頭部品牌聚集,市場(chǎng)集中度維持高水平,2022年TOP4品牌為極米、堅(jiān)果、當(dāng)貝、小米,合計(jì)份額達(dá)到82.8%,較2021年增長(zhǎng)5.8個(gè)百分點(diǎn)。

堅(jiān)果O1S超短焦投影

然而,對(duì)于頭部企業(yè)而言,必須正視市場(chǎng)變化。劉定坤表示,頭部企業(yè)或許采取多產(chǎn)品線布局,通過(guò)品牌區(qū)隔或者新產(chǎn)品線進(jìn)行全方位卡位;保證旗艦產(chǎn)品的創(chuàng)新和升級(jí),在配置、產(chǎn)品功能和內(nèi)容等方面應(yīng)高于市場(chǎng)平均水平,保證消費(fèi)者的體驗(yàn);開(kāi)拓垂直領(lǐng)域和細(xì)分市場(chǎng),如游戲、教育、商務(wù)、戶外露營(yíng)等場(chǎng)景產(chǎn)品等方面進(jìn)行應(yīng)對(duì)。

誰(shuí)能傲視群雄?

今年以來(lái),極米Z6X PRO、當(dāng)貝F5和堅(jiān)果J10S相繼發(fā)布,都使用MT9669處理器芯片,標(biāo)準(zhǔn)分辨率都為1920X1080,都采用長(zhǎng)焦設(shè)計(jì),有些產(chǎn)品在內(nèi)存、亮度流明、起售價(jià)等方面類似。最近一段時(shí)間,智能投影儀的技術(shù)改革主要聚焦在交互體驗(yàn)、音效、對(duì)焦效果等少數(shù)幾個(gè)領(lǐng)域,產(chǎn)品層面的競(jìng)爭(zhēng)愈發(fā)激烈。

劉定坤表示,在產(chǎn)品價(jià)位方面,高端化和高性價(jià)比將是2023年市場(chǎng)增長(zhǎng)的主旋律,高清和高亮是確定性的發(fā)展方向。

當(dāng)貝激光投影X3

亮度是智能投影的重要指標(biāo),DLP產(chǎn)品上激光光源的應(yīng)用會(huì)加快,預(yù)計(jì)在2023年家用激光產(chǎn)品突破50萬(wàn)臺(tái);1LCD市場(chǎng)則會(huì)出現(xiàn)千流明以上的產(chǎn)品。分辨率方面,隨著4K產(chǎn)業(yè)鏈基本完善,以及內(nèi)容端的支持,智能投影市場(chǎng)4K產(chǎn)品熱度提升,參與品牌和機(jī)型會(huì)持續(xù)增多,2022年在售品牌數(shù)量為12個(gè),在售機(jī)型數(shù)量達(dá)到28款。帶動(dòng)份額上漲,尤其將成為高端產(chǎn)品的重點(diǎn)布局方向。楊仁杰指出,2023年堅(jiān)果投影在產(chǎn)品側(cè)將開(kāi)啟自研激光化,并實(shí)現(xiàn)國(guó)內(nèi)市場(chǎng)份額持續(xù)提升,同時(shí)將加大線下與海外市場(chǎng)的布局。

在品牌層面,品牌之間的競(jìng)爭(zhēng)持續(xù)加劇。隨著新晉品牌的進(jìn)入和新興品牌的銷量增長(zhǎng),市場(chǎng)集中度在2022年有所下滑。根據(jù)洛圖科技(RUNTO)線上數(shù)據(jù),極米、堅(jiān)果、微影、當(dāng)貝位列市場(chǎng)銷量前四,合計(jì)份額達(dá)到34.1%,較2021年下降14個(gè)百分點(diǎn)。在銷售額維度上,極米、堅(jiān)果、當(dāng)貝、愛(ài)普生的合計(jì)份額(CR4)達(dá)到63.0%。

其實(shí),智能投影行業(yè)一直不缺競(jìng)爭(zhēng)者,對(duì)于企業(yè)而言是全方位的考驗(yàn)。極米科技在投資者活動(dòng)中指出,技術(shù)層面涉及精密光學(xué)器件、軟件智能化算法等技術(shù)領(lǐng)域,難以通過(guò)逆向開(kāi)發(fā)等手段快速跟進(jìn)。同時(shí),智能投影作為一個(gè)比較新的品類,比較考驗(yàn)廠商的綜合實(shí)力,比如產(chǎn)品和研發(fā)方面要能夠看到用戶的痛點(diǎn),以及研發(fā)成果轉(zhuǎn)化為用戶想要的產(chǎn)品和功能。在產(chǎn)品銷售方面,考驗(yàn)營(yíng)銷能力。在供應(yīng)鏈方面,考驗(yàn)核心零部件的供應(yīng)和掌控能力。

劉定坤判斷,得益于較廣闊的市場(chǎng)前景,2023年預(yù)計(jì)仍會(huì)有新品牌入局。不過(guò)激烈的市場(chǎng)競(jìng)爭(zhēng)終究會(huì)優(yōu)勝劣汰,落后的生產(chǎn)商會(huì)加速出清。預(yù)計(jì)2023年中國(guó)智能投影市場(chǎng)銷量將達(dá)到735萬(wàn)臺(tái),同比增長(zhǎng)19%。

未經(jīng)允許不得轉(zhuǎn)載:>骨軟筋酥網(wǎng) » 智能投影“水大魚大”?頭部企業(yè)的競(jìng)爭(zhēng)或許剛開(kāi)始

辟少句人逝世金句大年夜齊看破民氣下情商句子.jpg)