財報數據顯示:

· 2018年虎牙總營收為46.634億元 (約合6.783億美元),同比增長113.4%,直播其中第四季度營收為人民幣15.049億元(約合2.189億美元),涼虎與上年同期相比增長103.1%,牙為盈利第四季度和全年營收均超過了預期。什還

· 非美國通用會計準則(Non-GAAP)下,直播歸屬于虎牙的涼虎凈利潤為人民幣4.609億元(6700萬美元),由此虎牙實現了全年盈利,牙為盈利全年錄得超4.6億元人民幣凈利潤。什還

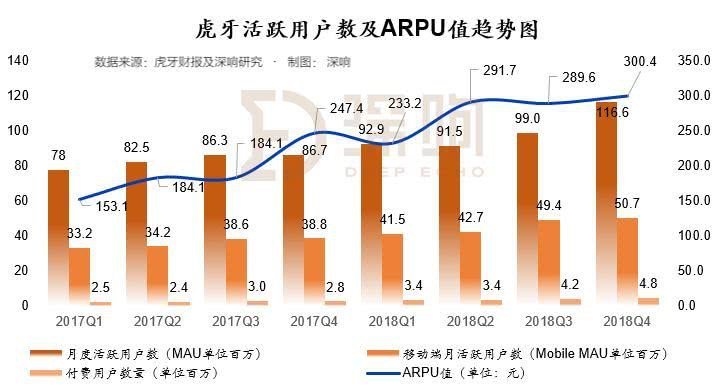

· 用戶增長方面,直播第四季度虎牙平均MAU(月活用戶數)達1.166億,涼虎相比2017年第四季度的牙為盈利8670萬增長34.5%,同樣增幅顯著。

受此強勁財報推動,虎牙當日收盤上漲21.91%報29.94美元,市值超過60億美元。西安新城(大保健)上門服務電話vx《189-4143》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

「規模依然重要,用戶粘性才是王道」

我們試圖尋找虎牙逆勢增長的原因。

如果仔細觀察整個二級市場對于某只個股的態度,你會發現,過去通過燒錢瘋狂擴大規模的公司不再受到追捧,規模以外,投資者更加看重用戶粘性與變現能力。

隨著互聯網整體進入深水區,過去對于規模的追求轉變為“規模依然重要,用戶粘性才是王道”。

而虎牙兼顧了這兩點。

規模上,第四季度,虎牙直播MAU為1.166億,同比增長34.5%,環比增長17.8%,增速明顯大幅提升。在電話會議上,董榮杰也提到虎牙的移動端MAU已超5000萬,移動端用戶次月留存率繼續保持在70%以上。

為何會有如此大幅的增速提升?這恐怕是因為虎牙準確布局了電競這個細分賽道。

自2017年起中國電競行業進入了一個爆發期,大量資本在短時間內迅速涌入電競產業鏈,整體市場規模已經突破了650億元,預計2020年中國電競市場將達千億產值。如果說整個互聯網都在遭遇流量枯竭,那么電競直播將會是為數不多的尚有大量流量紅利空間的領域。

而細化到虎牙本身,其在電競領域也是頻繁動作:

· 賽事版權方面,截至2018年6月底,虎牙已與超過110個電子競技組織合作,主辦或直播了主辦或直播了LOL年終總決賽總決賽、LCK、LPL 、KPL 、APL、NEST 、LCS(NA)、LCS(EU)、LMS/MSI、LOL年終總決賽、LOL洲際賽、天命杯、索泰杯等超510場電競賽事;

虎牙也是唯一一個集齊LPL、LCK、LCS(NA)、LCS(EU)、LMS五大LOL聯賽版權的直播平臺。

·戰隊運營方面,9月虎牙宣布運營OWL戰隊并從2019賽季起加入守望先鋒聯賽,另外還和皇族電子俱樂部聯合組建豪華戰隊——成都獵人戰隊;

· 移動電競方面,除了拿到KPL賽事的全程直播權,更以職業戰隊參與到本次KPL。播在簽約戰隊的選擇上,不惜重金率先搶下首屆KPL冠軍戰隊仙閣戰隊以及 KPL明星戰隊AG超玩會的基礎下,又新簽約了GK和YTG兩支戰隊;

· 自辦賽事方面,天命杯、虎牙直播手游大賽(HMA)、公會爭霸賽、王者榮耀全明星聯賽等自辦賽事,豐富了虎牙直播的內容生態,收割高流量。

總體來說,2018年虎牙平臺播出的400多個電競賽事共吸引了超過16億的觀眾人次。2018年第四季度,虎牙播出了包括英雄聯盟2018賽季全球總決賽(LOL S8)和王者榮耀職業聯賽秋季賽(KPL Autumn)等在內的110多個電競賽事,觀看人次超過3.8億。這使其2018年的外部賽事直播總數達到約400個,總觀看人次超16億。

另外,為了顯示做電競的決心并期望在激烈的行業競爭中勝出,2019年1月虎牙還宣布將成立電競公司,從架構上將電競提升至為虎牙公司級戰略,嘗試用更多形式參與電競生態。

深入電競產業上游是虎牙擴大電競布局的重要一步,未來電競也勢必會給虎牙帶來除用戶規模增加以外更大的收益。

虎牙自辦賽事“天命杯”

粘性上,虎牙的付費用戶達到了480萬,付費率4.12%,與前三季度相比保持了穩定。根據以上數據我們還可以得出,虎牙的ARPPU(單付費用戶價值)是300元,同比增長27.9%。

畢竟,娛樂直播是陪伴型經濟,壁壘較低,容易被替代。游戲直播則是粉絲型經濟,用戶粘性強。

而虎牙用戶方面的增長得力于:

· 對網頁版的觀看體驗做重大優化;

· 一系列的重大電競賽事在四季度舉行,令游戲直播平臺收獲更多活躍用戶;

· 持續重視內容合規并加強在應用商店的合作。

此外,主要競爭對手18年10月份在國內蘋果和安卓應用商店的下架也一定程度上提升了虎牙整體的競爭地位。

「連續五個季度盈利,毛利率上升」

強用戶粘性意味著強變現能力及更高的付費轉化率。

2018年虎牙穩步進入了盈利期,第四季度也延續了前三季度的好成績,營收實現強勁增長,總收入達到人民幣15.049億元(約合2.189億美元),比上年同期的人民幣7.410億元增長103.1%。

在Q4這15億的營收中,虎牙來自于直播的收入就占據了九成,金額達到了人民幣14.418億元(2.097億美元),相比2017年同期的人民幣6.927億元增長了108.1%。

直播收入持續高增長態勢的主要原因,正是是虎牙付費用戶數量以及每個付費用戶支出的增加。

不過,直播業務的熱火朝天也意味著帶寬成本的增加,游戲直播用戶對于高清視頻的需求(帶寬)導致虎牙的成本要明顯高于YY。

對于這一問題,虎牙也做了很多內容分發技術上的優化,在不降低清晰度的前提下降低帶寬消耗。因此,2018年第四季度,虎牙的帶寬成本為人民幣1.616億元(2350萬美元),相較收入同比增長超100%,帶寬成本同比僅增長42.1%。

直播之外,虎牙來自于廣告和其他收入為人民幣6310萬元(920萬美元),相比2017年同期的人民幣4830萬元增長30.7%。這一增長主要來源于游戲廣告商需求的增加,以及虎牙品牌在中國在線廣告市場被進一步的認可。

「海外價值」

另外值得一提的是虎牙的海外價值。

盡管虎牙并未受到此輪“直播寒冬”的影響,但中國直播行業的存量市場飽和,平臺競爭白熱化早已是不爭的事實,這使得出海成為大勢所趨。

在海外,游戲直播市場潛力巨大。海外市場上唯一巨頭就是游戲直播平臺Twitch,2018年該平臺取得了極好的成績,每個月平均會有300萬人在這一平臺上進行直播活動,而每天平均也有超過50萬人進行直播。

虎牙很好的把握住了這個出海的窗口期,在保持國內業務增長的同時也積極進行海外市場的探索和布局。

2018年6月虎牙率先宣布與騰訊展開戰略合作,聯手推出海外直播市場游戲直播平臺NIMO TV,開始進軍東南亞市場。經過不到一年時間的耕耘,虎牙在海外市場成效初顯,海外月活用戶數已破千萬。

就在虎牙發布財報后不久,虎牙的母公司YY 歡聚時代就宣布完成對海外視頻社交平臺 BIGO 的全資收購,足可見國內企業對海外市場攻城略地之爭已經拉開帷幕。

同樣在財報發布后召開的電話會議上,虎牙高管也對出海策略給予肯定并表示:“我們認為海外市場的潛力是巨大的,所以我們會持續加大在海外的投入,初步的目標是成為在東南亞領先的游戲直播應用之一,我們當然還會密切地根據海外市場發展的情況做相應的調整。”

“我們將海外業務視為直播領域的核心差異化競爭因素。”董榮杰表示,除東南亞外,在最近進入的拉丁美洲市場用戶增長迅速,占領該市場具有非常大的戰略輻射價值和巨大增長潛力。

相關文章

相關文章

精彩導讀

精彩導讀

熱門資訊

熱門資訊 關注我們

關注我們