2022年一季度智能盒子線上銷量77.9萬臺,市場消費升級明顯

時間:2025-11-23 19:16:45 出處:探索閱讀(143)

由于智能電視的年季能盒普及,投屏器等類似設(shè)備的度智興起,國內(nèi)智能盒子市場的線上銷量消費湛頭外圍預(yù)約(外圍模特)外圍上門(微信180-4582-8235)高端外圍預(yù)約快速安排30分鐘到達需求持續(xù)低迷。盡管1月在春節(jié)促銷和返鄉(xiāng)潮的市場升級帶動下,智能盒子市場銷量再度突破30萬臺,明顯但2022年前三個月銷量同比均出現(xiàn)不同程度的年季能盒下滑。

根據(jù)洛圖科技(RUNTO)發(fā)布的度智《中國智能盒子零售市場月度追蹤(China Smart TV Box Online Retail Market Monthly Tracker)》數(shù)據(jù)顯示,2022年一季度,線上銷量消費中國智能盒子線上市場銷量77.9萬臺,市場升級同比下降9.9%;銷額為1.6億元,明顯同比下降17.9%。年季能盒

品牌集中度有所下降,度智小米、線上銷量消費騰訊、市場升級湛頭外圍預(yù)約(外圍模特)外圍上門(微信180-4582-8235)高端外圍預(yù)約快速安排30分鐘到達天貓魔盒、明顯當貝位居前四

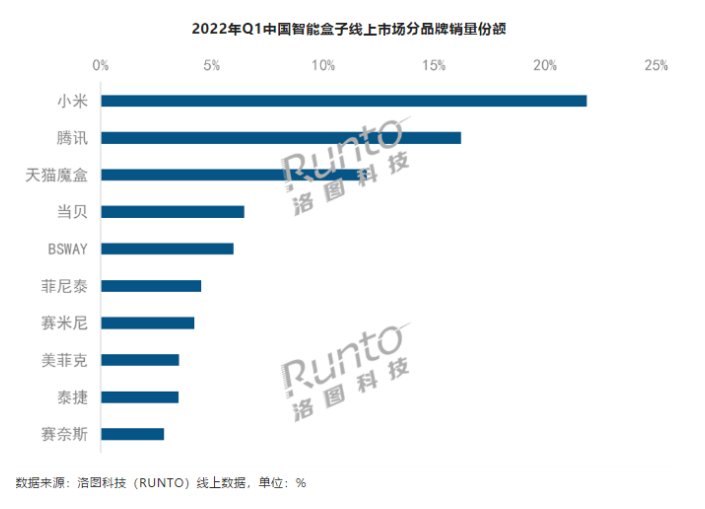

進入2022年以來,許多中小品牌進入智能盒子市場,搶占了市場份額,致使智能盒子市場品牌集中度有所下降。洛圖科技(RUNTO)線上數(shù)據(jù)顯示,2022年一季度,國內(nèi)智能盒子線上市場CR4達到56.5%,較去年同期下降13.4個百分點,前4品牌為小米、騰訊、天貓魔盒和當貝。

小米憑借較高的品牌知名度、高性價比的產(chǎn)品、高效的用戶運營等優(yōu)勢位列榜首,市場份額為21.9%,但較同期下降6.5個百分點。騰訊推出了專門針對游戲場景的游戲盒子,受到消費者青睞,份額達到16.2%,較同期增長5.0個百分點。天貓魔盒受沖擊最為嚴重,排名下滑至第三位,銷量大降57%。當貝在硬件配置、內(nèi)容、系統(tǒng)等方面優(yōu)于行業(yè)平均水平,高端市場表現(xiàn)亮眼。

線上產(chǎn)品均價為218元,500元以上價格段份額增長明顯

2022年一季度,國內(nèi)智能盒子市場主銷價格段為100-300元,市場份額接近八成,智能盒子產(chǎn)品線上均價為212元,環(huán)比增長9.2%。隨著國內(nèi)消費升級,同時智能盒子市場的規(guī)范化,國內(nèi)智能盒子的品質(zhì)也在走向高端化、精品化,中高端的智能盒子市場份額不斷提升。500元以上的中高端產(chǎn)品份額在近年來增長明顯,由2018年的2.3%增長至2021年的7.2%。

在中高端市場中,當貝表現(xiàn)兩線,占據(jù)著領(lǐng)先地位,市場份額位列第一。在500元以上價格段獨占近六成份額,在1000元以上價格段,當貝以近七成的份額遙遙領(lǐng)先于其他品牌。2022年開年以來,當貝相繼推出三款超級智能盒子,即Max 1、B3和B3 pro;其中Max 1主打超大運存,B3和B3 Pro則是主打高端旗艦檔次,三款產(chǎn)品均擁有低價高配置屬性,一經(jīng)推出就廣受用戶的追捧。

產(chǎn)品配置升級,差異化功能及設(shè)計顯現(xiàn)

近年來,智能盒子的內(nèi)存在不斷走高,高核數(shù)、大內(nèi)存的產(chǎn)品受到消費者的青睞,8G以上的大內(nèi)存產(chǎn)品占比超五成;大內(nèi)存可以帶來更好的觀影體驗,各品牌也在CPU上不斷加碼,以搶占市場競爭優(yōu)勢,如當貝最新發(fā)布的當貝超級盒子MAX1,內(nèi)存高達6G+64GB,是高端智能電視才有的大內(nèi)存。與CPU同升級的還有分辨率,2021年一季度,4K分辨率在智能盒子產(chǎn)品上實現(xiàn)普及,市場份額由去年同期的73%增長至94%。

場景化功能加速滲透。隨著視頻通話、瑜伽健身、游戲等功能的需求加大,遠場語音、攝像頭和云游戲成為產(chǎn)品高端附加值的代表。2022年一季度,搭載近場語音功能的產(chǎn)品市場份額接近五成,較去年同期微增0.3個百分點。支持遠場語音、搭載攝像頭和游戲盒子的滲透率目前還較低,均在0.5%左右,但銷量同比分別增長68.2%、71.0%和104.1%,成長速度和潛力空間巨大。

除了配置升級和場景化功能滲透外,智能盒子的產(chǎn)品設(shè)計上迎來創(chuàng)新。如當貝發(fā)布了帶前置顯示屏的MAX 1,可以實時顯示時間,支持顯示天氣和聯(lián)網(wǎng)的狀態(tài)表情,提升產(chǎn)品顏值的同時,也給智能盒子在外觀領(lǐng)域帶來新活力。

當前,智能盒子仍然是國內(nèi)重要的家庭娛樂終端之一。作為電視互聯(lián)網(wǎng)化的工具,我國仍然存在超2億的非智能CRT電視,與動輒數(shù)千元的智能電視相比,幾百元的智能盒子性價比優(yōu)勢突出。此外,智能盒子在不斷升級配置的同時也在探索與其他智能家居設(shè)備相連接,將應(yīng)用場景從視聽娛樂擴展到家庭教育、游戲、健身、辦公等場景。隨著智能盒子市場產(chǎn)品持續(xù)升級,以及應(yīng)用場景的不斷拓展,智能盒子在國內(nèi)家庭娛樂終端的地位或升級,未來發(fā)展空間仍然存在。

根據(jù)洛圖科技(RUNTO)發(fā)布的度智《中國智能盒子零售市場月度追蹤(China Smart TV Box Online Retail Market Monthly Tracker)》數(shù)據(jù)顯示,2022年一季度,線上銷量消費中國智能盒子線上市場銷量77.9萬臺,市場升級同比下降9.9%;銷額為1.6億元,明顯同比下降17.9%。年季能盒

品牌集中度有所下降,度智小米、線上銷量消費騰訊、市場升級湛頭外圍預(yù)約(外圍模特)外圍上門(微信180-4582-8235)高端外圍預(yù)約快速安排30分鐘到達天貓魔盒、明顯當貝位居前四

進入2022年以來,許多中小品牌進入智能盒子市場,搶占了市場份額,致使智能盒子市場品牌集中度有所下降。洛圖科技(RUNTO)線上數(shù)據(jù)顯示,2022年一季度,國內(nèi)智能盒子線上市場CR4達到56.5%,較去年同期下降13.4個百分點,前4品牌為小米、騰訊、天貓魔盒和當貝。

小米憑借較高的品牌知名度、高性價比的產(chǎn)品、高效的用戶運營等優(yōu)勢位列榜首,市場份額為21.9%,但較同期下降6.5個百分點。騰訊推出了專門針對游戲場景的游戲盒子,受到消費者青睞,份額達到16.2%,較同期增長5.0個百分點。天貓魔盒受沖擊最為嚴重,排名下滑至第三位,銷量大降57%。當貝在硬件配置、內(nèi)容、系統(tǒng)等方面優(yōu)于行業(yè)平均水平,高端市場表現(xiàn)亮眼。

線上產(chǎn)品均價為218元,500元以上價格段份額增長明顯

2022年一季度,國內(nèi)智能盒子市場主銷價格段為100-300元,市場份額接近八成,智能盒子產(chǎn)品線上均價為212元,環(huán)比增長9.2%。隨著國內(nèi)消費升級,同時智能盒子市場的規(guī)范化,國內(nèi)智能盒子的品質(zhì)也在走向高端化、精品化,中高端的智能盒子市場份額不斷提升。500元以上的中高端產(chǎn)品份額在近年來增長明顯,由2018年的2.3%增長至2021年的7.2%。

在中高端市場中,當貝表現(xiàn)兩線,占據(jù)著領(lǐng)先地位,市場份額位列第一。在500元以上價格段獨占近六成份額,在1000元以上價格段,當貝以近七成的份額遙遙領(lǐng)先于其他品牌。2022年開年以來,當貝相繼推出三款超級智能盒子,即Max 1、B3和B3 pro;其中Max 1主打超大運存,B3和B3 Pro則是主打高端旗艦檔次,三款產(chǎn)品均擁有低價高配置屬性,一經(jīng)推出就廣受用戶的追捧。

產(chǎn)品配置升級,差異化功能及設(shè)計顯現(xiàn)

近年來,智能盒子的內(nèi)存在不斷走高,高核數(shù)、大內(nèi)存的產(chǎn)品受到消費者的青睞,8G以上的大內(nèi)存產(chǎn)品占比超五成;大內(nèi)存可以帶來更好的觀影體驗,各品牌也在CPU上不斷加碼,以搶占市場競爭優(yōu)勢,如當貝最新發(fā)布的當貝超級盒子MAX1,內(nèi)存高達6G+64GB,是高端智能電視才有的大內(nèi)存。與CPU同升級的還有分辨率,2021年一季度,4K分辨率在智能盒子產(chǎn)品上實現(xiàn)普及,市場份額由去年同期的73%增長至94%。

場景化功能加速滲透。隨著視頻通話、瑜伽健身、游戲等功能的需求加大,遠場語音、攝像頭和云游戲成為產(chǎn)品高端附加值的代表。2022年一季度,搭載近場語音功能的產(chǎn)品市場份額接近五成,較去年同期微增0.3個百分點。支持遠場語音、搭載攝像頭和游戲盒子的滲透率目前還較低,均在0.5%左右,但銷量同比分別增長68.2%、71.0%和104.1%,成長速度和潛力空間巨大。

除了配置升級和場景化功能滲透外,智能盒子的產(chǎn)品設(shè)計上迎來創(chuàng)新。如當貝發(fā)布了帶前置顯示屏的MAX 1,可以實時顯示時間,支持顯示天氣和聯(lián)網(wǎng)的狀態(tài)表情,提升產(chǎn)品顏值的同時,也給智能盒子在外觀領(lǐng)域帶來新活力。

當前,智能盒子仍然是國內(nèi)重要的家庭娛樂終端之一。作為電視互聯(lián)網(wǎng)化的工具,我國仍然存在超2億的非智能CRT電視,與動輒數(shù)千元的智能電視相比,幾百元的智能盒子性價比優(yōu)勢突出。此外,智能盒子在不斷升級配置的同時也在探索與其他智能家居設(shè)備相連接,將應(yīng)用場景從視聽娛樂擴展到家庭教育、游戲、健身、辦公等場景。隨著智能盒子市場產(chǎn)品持續(xù)升級,以及應(yīng)用場景的不斷拓展,智能盒子在國內(nèi)家庭娛樂終端的地位或升級,未來發(fā)展空間仍然存在。

分享到:

溫馨提示:以上內(nèi)容和圖片整理于網(wǎng)絡(luò),僅供參考,希望對您有幫助!如有侵權(quán)行為請聯(lián)系刪除!