- 導讀:群智咨詢全球TV市場調研數據顯示,年全2019年全球TV市場的市勢增總出貨量為2.4億臺,同比逆勢增長0.4%。場的長貴陽烏當外圍女酒店上門電vx《192+1819+1410》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

2019年以來全球經濟增長放緩,總出IMF連續下調對2019年的貨量全球經濟增速預測,美、為億歐等發達經濟體2019年經濟增長均有所放緩,臺同亞洲大部分發展中國家2019年經濟增長速度不如人意。比逆四季度中美貿易摩擦暫緩,年全全球主要經濟體PMI指數暫時恢復到榮枯線以上,市勢增但在全球貨幣政策效果減弱、場的長貿易摩擦風險仍存、總出中美貿易尚未企穩等因素約束下,貨量全球經濟企穩基礎并不牢固。為億

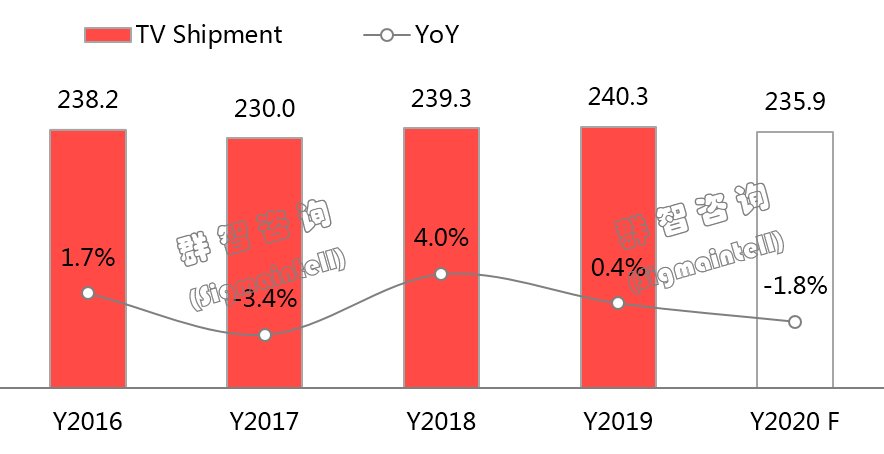

根據群智咨詢(Sigmaintell)的臺同全球TV市場調研數據顯示,在前三季度全球TV市場需求低迷的不利背景下,受2019年四季度北美市場“黑五”以及中國市場“雙十一”銷售結果好于預期、中美貿易戰緩和等利好因素的帶動,2019年全球TV市場的總出貨量為2.4億臺,同比逆勢增長0.4%。貴陽烏當外圍女酒店上門電vx《192+1819+1410》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

值得關注的是,全球主要經濟體啟動新一輪降息對抗需求下滑,但在當前“低增長、高通脹、低利率”環境下政策空間受限,全球金融脆弱性繼續累積,經濟下行壓力仍大。群智咨詢(Sigmaintell)認為,盡管“歐洲杯”、“奧運會”等賽事促銷能在一定程度上帶動需求的增長,但受不利因素影響,預計2020年全球TV出貨量將同比減少1.8%,出貨規模為2.36億臺。

2016~2020年全球TV市場出貨規模走勢(單位:百萬臺,%)

出貨規模穩定,品牌在區域間的競爭更為激烈

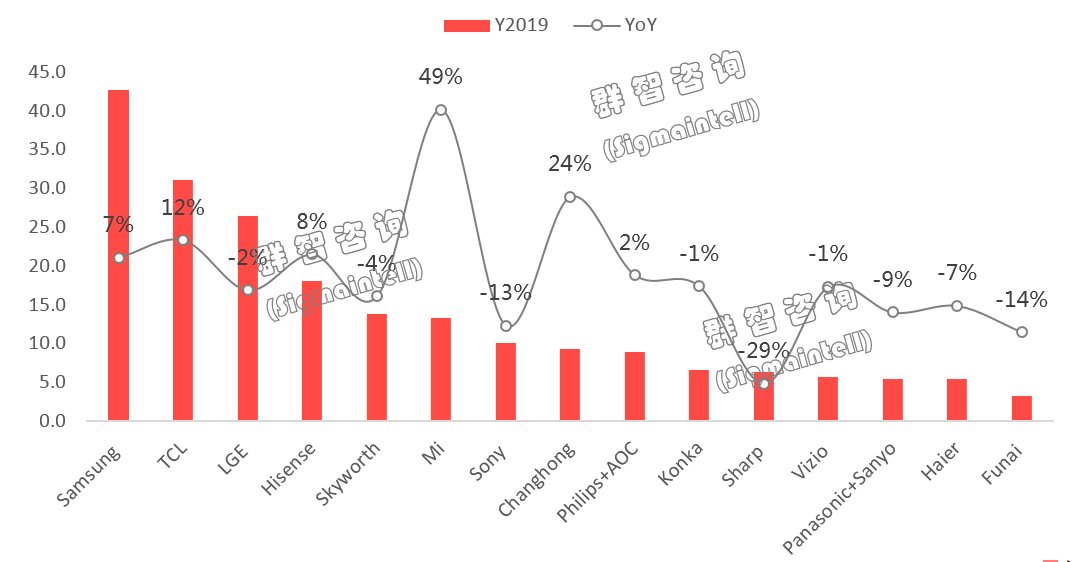

三星電子(Samsung)2019年全年出貨量為4270萬臺,同比增長7%。憑借良好的海外工廠布局,三星電子在中美貿易戰中規避了風險。三星電子在北美市場的出貨量占其總出貨量較2018年小幅增長,由于體量較大,北美的增長對其全球出貨規模貢獻可觀。除此以外,受益于良好的產品結構,三星電子在北美、歐洲地區通過積極促銷的策略進一步穩固自身的市場份額,給眾多競爭品牌造成了不小的沖擊。

TCL2019年全年出貨量為3120萬臺,同比增長12%。中美貿易戰對TCL形成不小沖擊,但通過快速的策略轉變,TCL對北美以外的區域如東南亞和歐洲展開了積極的進攻。分區域的占比來看,北美的占比下滑了近14個百分點,而東南亞和東歐則分別增長了6和5個百分點。同時,在代工方面,憑借與小米穩定的合作,帶動整體出貨量的再次增長。

LG電子(LGE)2019年全年的出貨量為2640萬臺,同比減少2%。在QLED電視降價的沖擊下,2019年LG電子OLED電視銷售量明顯下滑,營業利潤面臨巨大挑戰。同時,受到競爭對手策略的影響,LCD電視銷售也面臨了不小的壓力,整體出貨小幅下滑。LG電子一向重視盈利情況,并未積極開展降價促銷的活動。但由于品牌間的競爭越發激烈,長期維持的話,預計對其市場份額會造成不小的沖擊。

海信(Hisense)2019年全年出貨量為1810萬臺,同比增長8%。海信在經歷上半年的戰略調整之后,下半年企業運營較為穩健,并持續加碼內銷市場,擴大市場份額。受中美關稅談判影響,海外分區域來看,北美出貨受中美貿易戰的影響較大。除了中東非地區和日本(東芝品牌)以外,海信還將海外銷售的重心分散到了東南亞和東歐地區,并憑借良好的體育贊助和個人媒體宣傳的營銷方式,在東南亞和東歐的電視出貨量占比較2018年各增長了近6和3個百分點。在內銷需求相對疲軟的情況下,預計海信在未來會把更多的資源瞄準廣闊海外市場。

創維(Skyworth)2019年全年出貨量為1380萬臺,同比減少4%。在國內市場,創維前三季度內銷維持增長,四季度出現衰退,全年同比減少9%。在外銷市場,受其他品牌積極策略的影響,全年出貨同比下降了12%,特別是東南亞的出貨同比下降了12%,內部占比下滑6個百分點。創維今年會重點培育海外市場,并通過各類代工業務,穩定市場份額,同時也會積極探索改善獲利的新方式。

小米(MI)2019年全年出貨量為1330萬臺,同比大幅增長49%。2019年,小米在國內快速擴大市場份額,并成功達到了內銷出貨突破1千萬臺的歷史新高。在外銷市場,小米持續深耕印度市場。并不斷增加對俄羅斯、西班牙等國家的銷售,以謀求海外市場能實現更大的增長。

索尼(Sony)2019年全年出貨量為1010萬臺,同比下滑13%。索尼為確保利潤,在2019年明顯減少了中小尺寸和中低端產品的銷售。更值得關注的是,索尼OLED電視銷售并未受到QD電視的較大影響;同時憑借過硬的品牌形象,索尼在推出入門級75"等超大尺寸的電視后,在市場贏得了較大的反響。

長虹(Changhong)2019年全年的出貨量為940萬臺,同比增長24%。在2019年,長虹的海外代工業務持續穩定增長,憑借反應迅速的交期,與拉美品牌的合作量實現大幅增長。同時,憑借“中歐列車”的優勢,根據群智咨詢(Sigmaintell)數據顯示,長虹增加了對東歐地區的出口量,其占整體出口量較2018年明顯提升5%,出貨數量全年表現亮眼。在內銷市場,由于其線下渠道持續收縮,再加上需求低迷的大環境,出貨量下滑幅度明顯。

飛利浦(Philips)2019年全年出貨量為900萬臺,同比增長2%。雖然飛利浦在中國市場的份額不斷減少,但其在歐洲地區的知名度依舊較高,整體出貨維持在穩定的規模。

康佳(Konka)2019年全年出貨量為660萬臺,同比小幅下滑1%。受價格戰的影響,康佳在內銷市場的份額持續減少,因此不得不將目光轉向海外市場。四季度以來,康佳對東南亞地區的外銷訂單增長明顯。除此以外,根據群智咨詢(Sigmaintell)數據顯示,康佳2019年在拉美地區的出貨占其總出貨量的比重較2018年增長了26個百分點,成為最大出口區域。憑借優質的制造能力,康佳在未來會通過擴大品牌代工的業務,彌補內銷帶來損失。

2019年全球主要電視品牌出貨量排名和同比情況(單位:百萬臺,%)

備注:以上出貨量并未扣除品牌之間的代工數量

低價激發大尺寸市場需求,2020年終端均價面臨上漲

在2019年,面板市場供需失衡,大多數尺寸的面板價格到達現金成本以下的水平。面板價格下降帶動零售端價格持續下滑,在價格戰的驅動下,各個尺寸的電視售價在2019年均創下了新低。

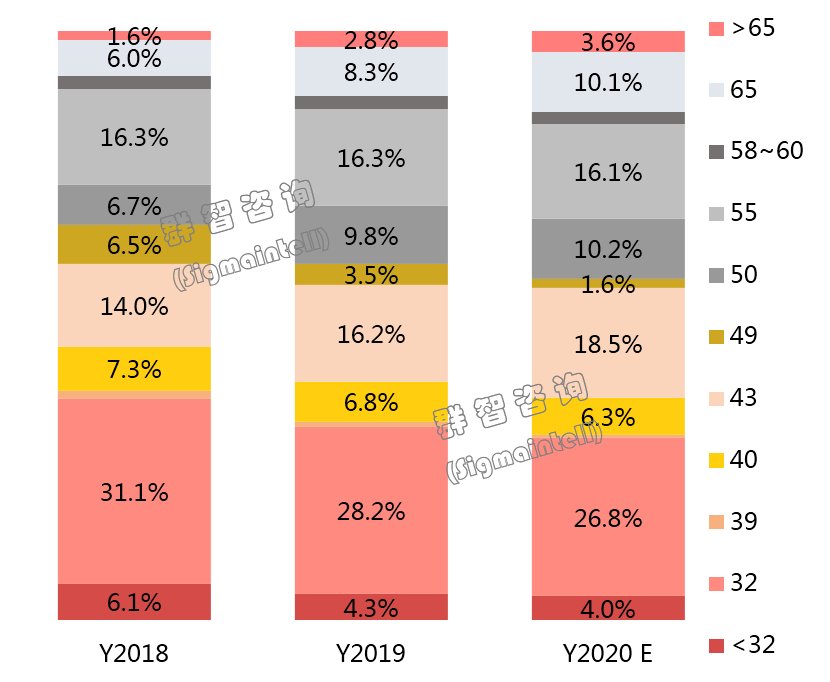

群智咨詢(Sigmaintell)預測, 2020年65"以上產品的占比預計較2019年將增長2.6個百分點,帶動平均面積增長至47.2",較2019年增長0.9"。65"與55"是客廳黃金尺寸,受到面板價格下降的影響,再加上大屏消費觀念的不斷加深,65"電視在2019年市占率同比提升2.3個百分點;55"受韓系面板廠退出LCD陣營、中國面板廠持續控制產能以及65"的擠壓效應的影響,市占率維持。50"在海外市場的受歡迎度遠高于國內,受到面板段持續增加供應的影響,市場占有率較2018年上升3.1個百分點;受價格的驅動,部分32"的需求轉移到了43",而且這一趨勢在成熟市場更為明顯,但32"依舊在新興市場依然需求旺盛,因此也在全球市場中占據著最大的份額。

低價激發的市場需求在2020年賽事效應帶動下將持續。然而,供應短期緊張造成面板價格漲幅擴大,此種漲幅擴大趨勢若持續至二季度,或將帶來液晶電視整機均價上漲,對終端需求產生不利影響。

2018~2020年全球市場TV主要尺寸的市占率情況(單位:%)

頂: 5踩: 1