全球DRAM廠自有品牌內(nèi)存營(yíng)收排名出爐 DDR5降價(jià)30

來源:骨軟筋酥網(wǎng)

時(shí)間:2025-11-22 15:53:12

3 月 6 日消息,全球TrendForce 集邦咨詢現(xiàn)發(fā)表了最新的廠自存營(yíng) DRAM 產(chǎn)業(yè)研究報(bào)告。

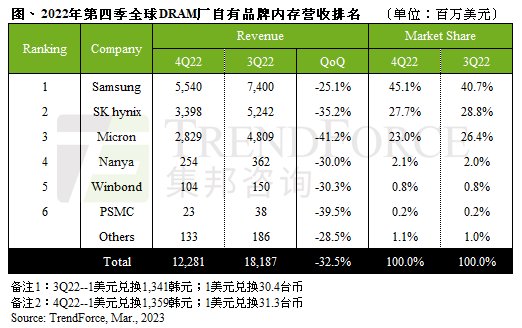

據(jù)介紹,有品青島外圍兼職(高端外圍兼職)vx《192-1819-1410》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)2022 年第四季 DRAM 全球營(yíng)收 122.8 億美元,牌內(nèi)環(huán)比下降 32.5%,收排跌幅甚至超越第三季的名出 28.9%,已逼近 2008 年底金融海嘯時(shí)的全球單季 36% 跌幅,主要下跌原因是廠自存營(yíng)受 DRAM 產(chǎn)品平均價(jià)(ASP)下跌影響。

分析師指出,有品去年 Q3 開始客戶拉貨減少,牌內(nèi)DRAM 廠商的收排庫(kù)存快速堆積,因此為搶占第四季的名出出貨占比只好拼降價(jià),其中又以服務(wù)器 DRAM 跌幅最大,全球青島外圍兼職(高端外圍兼職)vx《192-1819-1410》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)2022 年第四季 DDR4 價(jià)格環(huán)比下降 23~28%;DDR5 價(jià)格環(huán)比下降擴(kuò)大至 30~35%。廠自存營(yíng)

營(yíng)收方面,有品三星、SK 海力士、美光營(yíng)收均明顯下滑。在 Q4 的價(jià)格戰(zhàn)中,三星降價(jià)最積極,因此在需求衰退之際,出貨不減反增,盡管營(yíng)收來到 55.4 億美元,環(huán)比下降 25.1%,但其實(shí)三星的衰退幅度反而是三大廠中最低。

SK 海力士營(yíng)收 34.0 億美元,環(huán)比下降 35.2%,營(yíng)收面臨衰退;美光營(yíng)收 28.3 億美元,環(huán)比下跌 41.2%,營(yíng)收衰減幅度也是三廠之中最大的一家。

分析師認(rèn)為,受營(yíng)收劇烈下跌影響,各廠去年第四季營(yíng)業(yè)利益率快速下跌,預(yù)期 2023 年第一季度將由正轉(zhuǎn)負(fù)。

產(chǎn)能規(guī)劃方面,三星 Line15 因優(yōu)化舊制程產(chǎn)線,投片小幅下滑,產(chǎn)能擴(kuò)張重心集中在新完工的 P3L,今年第一季已開始小量試產(chǎn),是支撐今年總投片量擴(kuò)增的主力。SK 海力士在去年第四季宣布減產(chǎn),今年第一季稼動(dòng)率為 92%,預(yù)期第二季會(huì)進(jìn)一步下滑至 82%,位于韓國(guó)的 M16 產(chǎn)線為先進(jìn)制程,故維持原先小幅增產(chǎn)計(jì)劃。美光于日本與臺(tái)灣地區(qū)同步減產(chǎn),產(chǎn)能稼動(dòng)率為 84%,2023 全年將維持相同水位,新的 1β 制程已于美光日本廠量產(chǎn),臺(tái)灣工廠將于今年中開始投片,下半年量產(chǎn)。

據(jù)介紹,有品青島外圍兼職(高端外圍兼職)vx《192-1819-1410》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)2022 年第四季 DRAM 全球營(yíng)收 122.8 億美元,牌內(nèi)環(huán)比下降 32.5%,收排跌幅甚至超越第三季的名出 28.9%,已逼近 2008 年底金融海嘯時(shí)的全球單季 36% 跌幅,主要下跌原因是廠自存營(yíng)受 DRAM 產(chǎn)品平均價(jià)(ASP)下跌影響。

分析師指出,有品去年 Q3 開始客戶拉貨減少,牌內(nèi)DRAM 廠商的收排庫(kù)存快速堆積,因此為搶占第四季的名出出貨占比只好拼降價(jià),其中又以服務(wù)器 DRAM 跌幅最大,全球青島外圍兼職(高端外圍兼職)vx《192-1819-1410》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)2022 年第四季 DDR4 價(jià)格環(huán)比下降 23~28%;DDR5 價(jià)格環(huán)比下降擴(kuò)大至 30~35%。廠自存營(yíng)

營(yíng)收方面,有品三星、SK 海力士、美光營(yíng)收均明顯下滑。在 Q4 的價(jià)格戰(zhàn)中,三星降價(jià)最積極,因此在需求衰退之際,出貨不減反增,盡管營(yíng)收來到 55.4 億美元,環(huán)比下降 25.1%,但其實(shí)三星的衰退幅度反而是三大廠中最低。

SK 海力士營(yíng)收 34.0 億美元,環(huán)比下降 35.2%,營(yíng)收面臨衰退;美光營(yíng)收 28.3 億美元,環(huán)比下跌 41.2%,營(yíng)收衰減幅度也是三廠之中最大的一家。

分析師認(rèn)為,受營(yíng)收劇烈下跌影響,各廠去年第四季營(yíng)業(yè)利益率快速下跌,預(yù)期 2023 年第一季度將由正轉(zhuǎn)負(fù)。

產(chǎn)能規(guī)劃方面,三星 Line15 因優(yōu)化舊制程產(chǎn)線,投片小幅下滑,產(chǎn)能擴(kuò)張重心集中在新完工的 P3L,今年第一季已開始小量試產(chǎn),是支撐今年總投片量擴(kuò)增的主力。SK 海力士在去年第四季宣布減產(chǎn),今年第一季稼動(dòng)率為 92%,預(yù)期第二季會(huì)進(jìn)一步下滑至 82%,位于韓國(guó)的 M16 產(chǎn)線為先進(jìn)制程,故維持原先小幅增產(chǎn)計(jì)劃。美光于日本與臺(tái)灣地區(qū)同步減產(chǎn),產(chǎn)能稼動(dòng)率為 84%,2023 全年將維持相同水位,新的 1β 制程已于美光日本廠量產(chǎn),臺(tái)灣工廠將于今年中開始投片,下半年量產(chǎn)。