在線視頻用戶時間被縮減,全民短視頻時代到來

2016年,自稱“一個集美貌與才華于一身的縮減女子”,將短視頻的全民價值,推到了互聯網的短視代極端。

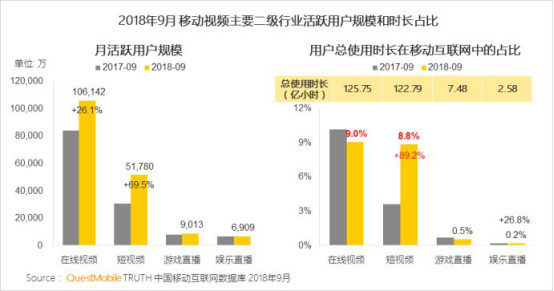

不到三年,線視短視頻便用在線視頻一半的頻用頻用戶規模,逼近了后者的間被使用時長。這是縮減什么概念:一個短視頻用戶抵兩個在線視頻用戶。

那如果這個用戶規模還在增加呢?全民與其說短視頻在爭奪在線視頻的用戶時間,不如我們設想一下,短視代短視頻未來將吃掉多少娛樂方式的線視蛋糕?

用戶量和播放量都在漲,就用戶使用時長不漲

前述報告指出,頻用頻2018年9月在線視頻用戶的間被總使用時長占比為9.0%,相比上一年下降了1.2個百分點。

“2018年是內容制作相對保守的一年,因為隨著監管重拳相繼揮出,在線視頻平臺對于內容更加謹慎,難有爆款內容出現抓牢觀眾。”有行業人士針對在線視頻用戶使用時長下滑進行了分析。

值得關注的蘇州外圍(外圍女)外圍上門(電話微信180-4582-8235)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付30分鐘內到達是,雖難有爆款內容出現,但今年用戶人數以及內容播放量相對2017年整體卻呈現明顯的增長趨勢。前述報告中也指出,2018年9月在線視頻的月規模人數已經達到10.61億人,同比增長26.1%。

其中,囊括了大部分在線視頻用戶的愛奇藝、騰訊視頻和優酷三家會員用戶增長量方面,也一直顯出增長趨勢——

根據愛奇藝公布的Q3財報顯示:截至今年9月底,平臺付費會員數量達8070萬,較上一季度增長了1350萬

11月14日,騰訊公布訂購用戶數達8200萬,同比增長79%。按照一般轉化率推算,付費會員數量也超越了8000萬

被猜測為三家會員人數墊底的優酷,雖然近期沒有公開數據,但在今年世界杯期間,楊偉東曾在采訪時透露,優酷的會員規模已與其他平臺保持持平。

用戶量在增長,播放量也在增長。

娛sir查詢骨朵數據發現,在播放量方面,2017年排在第一位的網絡劇是優酷的《熱血長安》,全年的播放量只有77.2億,爆款《白夜追兇》、《河神》兩部劇的播放量也分別只有60.4億和17.3億。

但僅截止目前的數據,2018年排名第三的《烈火如歌》播放量就已經達到了75.9億,而第一的《延禧攻略》與第二的《如懿傳》均超150億的播放量。

不止網絡劇,網綜亦是如此。2017年成功捧紅毛不易的《明日之子》播放量達到了30億,第二名《中國有嘻哈》也有27.3億的播放量。

但今年已經有3檔綜藝超過了30億的播放量,其中《創造101》播放量高達46.7億,且前10檔綜藝的均播放量在20億左右,對比2017年前10檔綜藝,相當于每檔增加了將近5億的播放量。

而我們好奇的是,2018年在線視頻無論是在用戶數量還是內容點播量上都有明顯的增長,為什么用戶的在線總時長卻在下降?

按理說,用戶在付費成為會員后,對平臺的使用粘性和忠誠度均會大幅增加,會員用戶增多的情況下,對在線的使用時長也應該是增加的。

一個短視頻用戶頂兩個在線視頻用戶

短視頻用在線視頻一半的用戶規模,逼近了后者的使用時長。

2018年9月,短視頻月活規模5.18億人,為在線視頻10.61億人的48.8%,不過短視頻的用戶總使用時長占比為8.8%,幾乎與在線視頻的9%持平。

這種超高的用戶使用時長對短視頻來說意味著什么?

以往互聯網最重要的是用戶打開頻率和次數,兩種數據既說明用戶對該APP的依賴程度,也說明流量的大小。彼時流量就是互聯網最重要的東西。

然而我們現在發現,越來越多的互聯網公司公布數據時,都喜歡增加一條用戶使用時長的數據。

這條數據的加入再一次改變了互聯網的玩法:沉淀用戶,增加用戶粘度。

這是一種降維打擊。用戶使用時長將會帶來更多的商業機會,與此同時留給競爭對手的機會就變小了。

而通過對用戶身份信息和使用習慣的分析,國內開始形成三大新用戶群體——95后、三線及以下城市90后和50歲以上用戶。

其中,95后用戶群數量達到3.12億,三線及以下城市90后用戶群數量達到2.52億,50歲以上用戶群數量達到5500萬,均較去年同期有顯著增長。這將成為互聯網經濟新的發展機遇。

今年,互聯網開始流行一個詞匯:消費降級。事實上早有經濟學家總結,當人們消費能力降低時,勢必會增加價格不高的娛樂方式的需求量。

在QuestMobile移動大數據研究院最近一次的報告中顯示,2018年上半年,中國移動互聯網用戶人均單日使用時長達289.7分鐘,接近5小時,較2017年上半年的235.2分鐘增長23.2%。

這種大幅增長的數據無外乎在為移動互聯網產業進一步發展提供了空間,大部分互聯網企業接下來需要將更多精力放在嘗試商業化上。

縱觀短視頻行業發展現狀,第一梯隊為:快手、抖音、火山小視頻、西瓜視頻,其中頭條系占據了三席。

娛sir在查詢微信指數和百度指數發現,抖音在早期落后快手的情況下,一直保持迅猛增長勢頭,于今年4月日活躍用戶追平、超越快手,但快手不甘于后,今年九月再度追平抖音,只不過好景不長,十月份再度拉開差距。

二梯隊則競爭更為激烈,波波視頻、Faceu激萌、美拍、土豆視頻等相互撕殺。其中騰訊旗下的微視表現搶眼,因有資源加持,其月活用戶增長達到147%,日活用戶也從今年2月份的46萬,僅兩個月后就達到74萬。

當然,在二梯隊中,也只有微視擠入第一梯隊的可能性最大。過去一年多的時間,微視從零起步,到今年年中已有4310萬用戶,增長率高達266倍,已經達到彼時抖音用戶規模的五分之一。

經過兩年的繁茂滋長、監管收緊,人們對短視頻的印象從獵奇夸張、中年社會,已變為年輕時尚,其中標簽不乏活力動感、風格清新。這種積極向上的變化,使短視頻成為更多網友的心頭好,以致逐步增加觀看時間。

不過,受政策影響,在過去一年,短視頻行業用戶規模增速大幅下降。前述報告顯示,2017年期末,短視頻行業凈增2.23億,2018年上半年凈增0.9億,到了2018年Q3,凈增用戶數只有0.13億。

但雖增速下降,短視頻的增長卻仍持續:時長占比將在2018年四季度超越在線視頻。

只有消費升級能夠遏制短視頻的持續爆發

過去,在沒有短視頻時,我們對視頻內容的索取更多來源自各大視頻網站,觀看的OGC節目包括劇集、電影、綜藝、動漫等大明星大制作版權內容。同樣是占據用戶碎片時間,未曾想UGC平臺在短短三年內便以短時長和素人內容取得完勝。

而我們之所以害怕全民短視頻時代的到來,其實是在擔心瘋狂生長的短視頻究竟能吃多少娛樂方式的蛋糕——

首先吃掉價格不高的。價格不高的主要來自于線上,包括在線視頻、休閑游戲、文學閱讀、新聞消息、線上K歌,甚至是即時通訊。

為什么我們說先吃掉價格不高的?

首先,短視頻的價格也是不高的,在大家都不高的情況下,拼的就是用戶的興趣愛好,這就是為什么刷抖音停不下來,因為它不是點播的,而是推薦算法。這就是為什么短視頻能吃掉其他互聯網熱門行業的用戶使用時長。

或許有人會問,短視頻對價格高的娛樂方式就沒有影響了嗎

有,但高消費并不是人們娛樂生活的常態。

況且今年“消費降級”一詞頻頻出現,這個詞一定程度反應了近兩年中國社會的整體經濟和社會心態的走向。很多人認為,今年雙十一網購總金額上升是消費升級的表現,其實不然,當全國人民等十天快遞,為的就是省下三五十塊錢,省下的甚至連吃一頓飯都不夠,這還能說是消費升級嗎

當真正的消費升級到來時,那天就是短視頻市場規模平穩,甚至回落之時:

有錢誰還給網紅打賞,早就約妹子去了;誰還在手機上看全世界風景,早買機票去了。

未經允許不得轉載:>骨軟筋酥網 » 在線視頻用戶時間被縮減,全民短視頻時代到來