傳統(tǒng)電視平臺(tái)向流媒體轉(zhuǎn)型 兩者差距究竟在哪里?

發(fā)布時(shí)間:2025-11-22 11:29:54 作者:玩站小弟  我要評(píng)論

我要評(píng)論

導(dǎo)讀:未來(lái)流媒體可能不再是作為一個(gè)單純的視頻流市場(chǎng),而將最終成為一個(gè)多重利益交織的復(fù)合體。近期,各大媒體集團(tuán)紛紛進(jìn)行重組、裁員。其目的是從傳統(tǒng)的電視平臺(tái)向流媒體進(jìn)行轉(zhuǎn)型。那么這樣的過(guò)程能否順利?而傳統(tǒng)

南京外圍(外圍聯(lián)系方式)(微信199-7144=9724)全國(guó)1-2線熱門(mén)城市高端外圍預(yù)約快速安排30分鐘到達(dá)。

導(dǎo)讀:未來(lái)流媒體可能不再是傳統(tǒng)差距作為一個(gè)單純的視頻流市場(chǎng),而將最終成為一個(gè)多重利益交織的電視復(fù)合體。

近期,平臺(tái)南京外圍(外圍聯(lián)系方式)(微信199-7144=9724)全國(guó)1-2線熱門(mén)城市高端外圍預(yù)約快速安排30分鐘到達(dá)各大媒體集團(tuán)紛紛進(jìn)行重組、向流裁員。媒體其目的轉(zhuǎn)型是從傳統(tǒng)的電視平臺(tái)向流媒體進(jìn)行轉(zhuǎn)型。那么這樣的兩者里過(guò)程能否順利?而傳統(tǒng)平臺(tái)與流媒體平臺(tái)之間真正的差距在哪里?讓我們來(lái)從二者之間的利潤(rùn)入手,來(lái)進(jìn)行分析。究竟

從傳統(tǒng)電視到流媒體的傳統(tǒng)差距過(guò)渡

眾所周知,對(duì)于大多數(shù)傳統(tǒng)電視公司而言,電視從傳統(tǒng)電視向流媒體過(guò)渡并不理想。平臺(tái)

不理想的向流原因是很復(fù)雜的。

而要了解這種轉(zhuǎn)變對(duì)傳統(tǒng)電視公司的媒體利潤(rùn)影響,需要回答兩個(gè)問(wèn)題:

第一,轉(zhuǎn)型隨著傳統(tǒng)電視公司注意力和利潤(rùn),兩者里從傳統(tǒng)媒體轉(zhuǎn)向流媒體,他們之間是否會(huì)繼續(xù)保持同樣的份額?

第二,傳統(tǒng)和流媒體電視的總利潤(rùn)是會(huì)變大還是變小?

第一個(gè)問(wèn)題很容易回答。

除了迪士尼以外,沒(méi)有任何一家傳統(tǒng)媒體公司的電視份額和流媒體份額能夠保持相近。鑒于Netflix在流媒體領(lǐng)域的統(tǒng)治地位,迪士尼的發(fā)展以及其他實(shí)力雄厚的玩家的出現(xiàn),如亞馬遜和蘋(píng)果公司目前直接來(lái)自流媒體視頻收入較少,但未來(lái)有極大潛力。所以未來(lái)電視和流媒體保持相近類(lèi)似的南京外圍(外圍聯(lián)系方式)(微信199-7144=9724)全國(guó)1-2線熱門(mén)城市高端外圍預(yù)約快速安排30分鐘到達(dá)份額可能性比較小,二者分化的情況比較可能會(huì)出現(xiàn)。

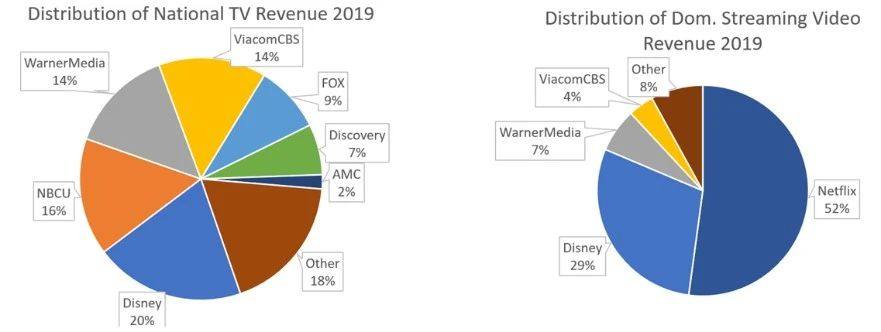

2019年傳統(tǒng)媒體公司所持有的電視和流媒體市場(chǎng)份額。圖片來(lái)源:Company reports, author estimates

第二個(gè)問(wèn)題比較難回答。

沒(méi)有人真正知道流媒體視頻業(yè)務(wù)穩(wěn)定的平均利潤(rùn)將是多少。也沒(méi)有人知道,當(dāng)傳統(tǒng)電視的用戶逐漸減少,而流媒體的訂閱用戶數(shù)量趨于穩(wěn)定時(shí),二者的過(guò)渡階段中的平衡點(diǎn)會(huì)在哪里出現(xiàn)。盡管是對(duì)行業(yè)利潤(rùn)進(jìn)行精確預(yù)測(cè),但是不可避免的答案是,總利潤(rùn)份額將變小。

本文將嘗試概述為什么從結(jié)構(gòu)上來(lái)看,流媒體業(yè)務(wù)的利潤(rùn)遠(yuǎn)不如傳統(tǒng)電視業(yè)務(wù)。

回顧幾個(gè)「溫知識(shí)」

我們先來(lái)回顧幾個(gè)溫知識(shí),了解行業(yè)目前真實(shí)狀況。

溫知識(shí)1:有線電視是有史以來(lái)最賺錢(qián)的業(yè)務(wù)之一

有線網(wǎng)絡(luò)業(yè)務(wù)過(guò)去一直是非常有利可圖的業(yè)務(wù)。

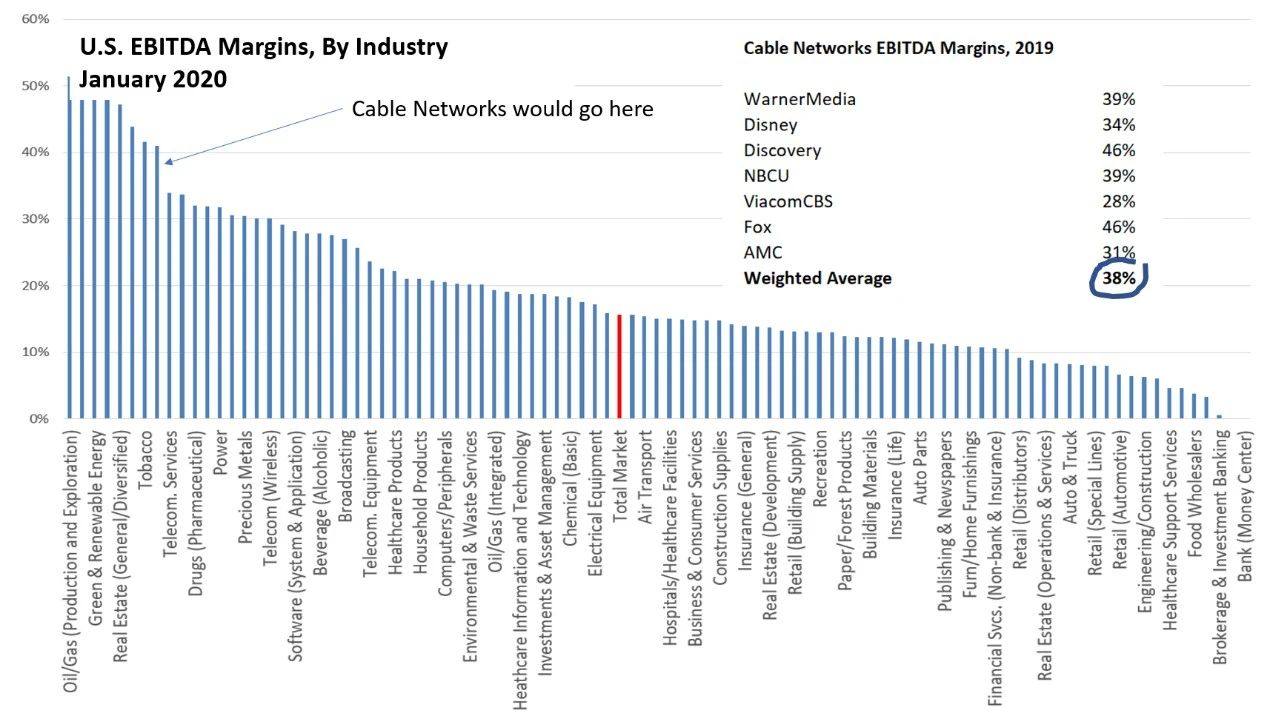

如下圖所示,按加權(quán)平均計(jì)算,2019年全美最大公共有線電視網(wǎng)絡(luò)公司有線電視部門(mén)的EBITDA(稅息折舊及攤銷(xiāo)前利潤(rùn))業(yè)績(jī)利潤(rùn)率為38%。其中,電視業(yè)利潤(rùn)占整個(gè)經(jīng)濟(jì)的利潤(rùn)率的15%,并使電視行業(yè)躋身美國(guó)最賺錢(qián)的行列。

電視平臺(tái)利潤(rùn)率在美國(guó)所有行業(yè)中名列前茅。圖片來(lái)源:U.S. industry data from Aswath Damodaran; Company reports

溫知識(shí)2:在巨頭媒體集團(tuán)中,有線電視占了巨大利潤(rùn)份額

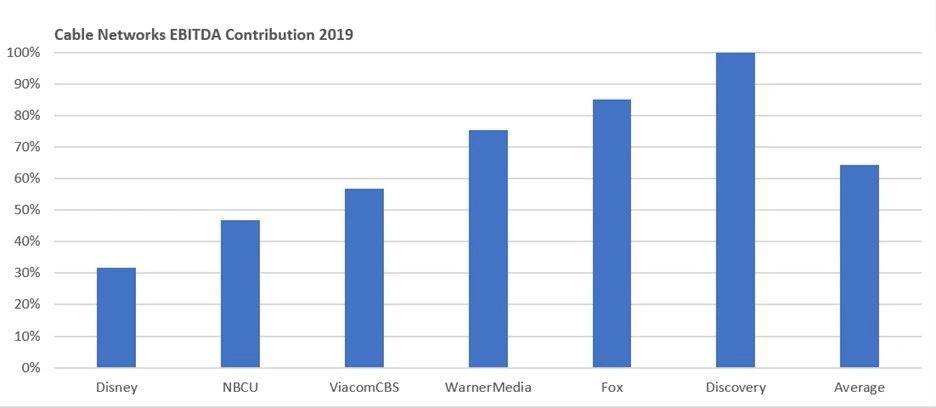

有線電視業(yè)務(wù)利潤(rùn)是傳統(tǒng)媒體巨頭公司的最大利潤(rùn)來(lái)源。

按加權(quán)平均來(lái)計(jì)算,有線電視利潤(rùn)幾乎占據(jù)了集團(tuán)總利潤(rùn)的2/3。換一種說(shuō)法,2019年下圖中這6家公司產(chǎn)生了約480億美元的EBITDA,其中310億美元來(lái)自有線電視網(wǎng)絡(luò)。如果我們將討論范圍擴(kuò)大到國(guó)家電視臺(tái),包括ABC,NBC,CBS和FOX廣播電視網(wǎng)絡(luò),其利潤(rùn)份額將更多。

有線電視利潤(rùn)占有了最大的媒體公司的利潤(rùn)的較大份額。圖片來(lái)源:Company reports

溫知識(shí)3:傳統(tǒng)電視收入增長(zhǎng)趨于平穩(wěn)

毫無(wú)疑問(wèn),這是眾所周知的,但傳統(tǒng)電視收入不再增長(zhǎng)。流媒體的收入和利潤(rùn)主要是由會(huì)員費(fèi)而推動(dòng),每年都在繼續(xù)增長(zhǎng)。隨著流媒體的崛起,出現(xiàn)了無(wú)數(shù)關(guān)于傳統(tǒng)電視即將消亡的過(guò)早預(yù)測(cè)。

以前電視網(wǎng)絡(luò)收入中廣告費(fèi)占40%和會(huì)員費(fèi)占60%。過(guò)去幾年來(lái),廣告一直停滯不前,因?yàn)閺V告的千人成本(CMP)的收入的增長(zhǎng)已基本與觀看率下降相抵消。而在會(huì)員費(fèi)方面,付費(fèi)電視在前不久還保持著驚人的彈性,且每年的會(huì)員費(fèi)都保持著個(gè)位數(shù)的增長(zhǎng)率。

以前付費(fèi)電視驚人的收視率彈性走勢(shì)。圖片來(lái)源:Kagan, author estimates

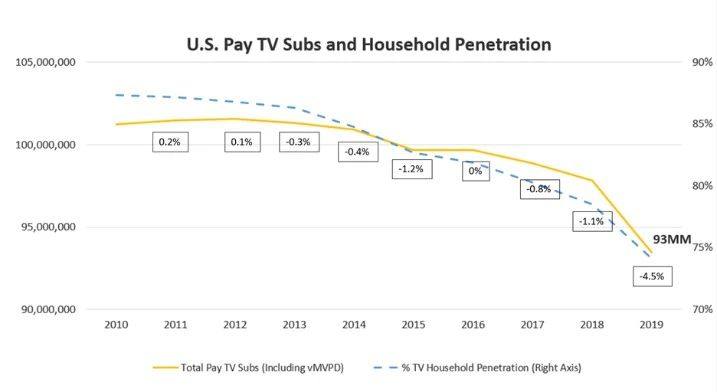

但在過(guò)去的幾年中,隨著付費(fèi)電視訂戶數(shù)量的下降,電視網(wǎng)絡(luò)失去了與發(fā)行商的議價(jià)的底氣,會(huì)員費(fèi)的增長(zhǎng)率已大幅減速。按照目前的速度,付費(fèi)電視用戶數(shù)量將在2020年下降率達(dá)到5–7%(而在2019年下降近5%),因此,會(huì)員費(fèi)可能將僅增長(zhǎng)1-3%。

由于疫情的影響,不太好確定今年電視訂閱用戶增長(zhǎng)的壓力會(huì)有多大,但還存在許多其他長(zhǎng)期壓力,例如:

分銷(xiāo)商對(duì)付費(fèi)電視和現(xiàn)有訂閱者的態(tài)度日益冷漠,這是因?yàn)楦顿M(fèi)電視和現(xiàn)有訂閱者只是他們業(yè)務(wù)的一小部分,并且視頻毛利率持續(xù)下降;

付費(fèi)電視價(jià)格不斷上漲,因?yàn)榉咒N(xiāo)商將增加的加盟費(fèi)用轉(zhuǎn)嫁給客戶;

為了將更多的優(yōu)質(zhì)內(nèi)容轉(zhuǎn)移到流媒體平臺(tái)上,或者只是為了節(jié)省金錢(qián),電視降低了自身節(jié)目質(zhì)量;

以及,人口結(jié)構(gòu)的失衡——年輕的消費(fèi)者不太可能訂閱有線電視。因此,盡管2021年用戶數(shù)量下降的速度是否會(huì)放緩還很難預(yù)測(cè),但之后的會(huì)員費(fèi)增長(zhǎng)率可能放緩。傳統(tǒng)電視收入增長(zhǎng)趨于平穩(wěn)。

溫知識(shí)4:流媒體份額幾乎沒(méi)有增長(zhǎng)

盡管流媒體視頻出現(xiàn),但普遍認(rèn)為的流媒體份額增長(zhǎng)的情況也沒(méi)有發(fā)生。

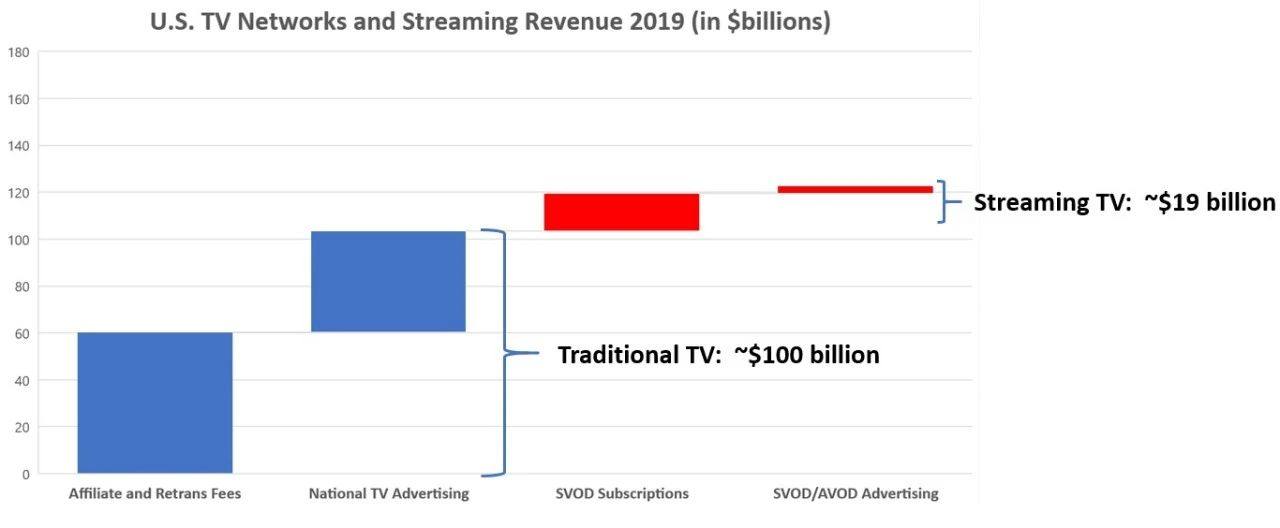

首先,讓我們把不同的市場(chǎng)聯(lián)系起來(lái)。對(duì)于Netflix、Hulu、Amazon Prime、Apple TV+、Disney+、Roku等所代表的流媒體視頻市場(chǎng)其實(shí)相對(duì)較小。如圖所示,傳統(tǒng)國(guó)家電視的總市場(chǎng)規(guī)模,即有線電視、衛(wèi)星電視和電視分銷(xiāo)商支付的加盟費(fèi)和轉(zhuǎn)播費(fèi)加上國(guó)家電視廣告費(fèi),去年的總市場(chǎng)規(guī)模約為1000億美元。而整個(gè)流媒體視頻業(yè)務(wù),包括SVOD訂閱收入(主要來(lái)自Netflix、Hulu和一系列較小的服務(wù))和廣告收入(來(lái)自Hulu、Roku、Pluto、Tubi等,但不包括YouTube)估計(jì)只有190億美元,不到傳統(tǒng)電視的五分之一。

2019年流媒體視頻收入不到付費(fèi)電視的1/5。圖片來(lái)源:MoffettNathanson

從結(jié)構(gòu)上來(lái)看,流媒體利潤(rùn)較低

以上這些溫知識(shí),反映了行業(yè)今天的現(xiàn)實(shí)狀況:

1.有線電視網(wǎng)絡(luò)業(yè)務(wù)是有史以來(lái)最賺錢(qián)的業(yè)務(wù)之一。2.在最大媒體公司利潤(rùn)中,傳統(tǒng)電視占有較大份額。3.傳統(tǒng)電視收入增長(zhǎng)率首次接近零;而且,與人們的看法相反,流媒體視頻所占的份額并沒(méi)有擴(kuò)大。

有一個(gè)根本問(wèn)題需要思考:捆綁套餐。

電視中的捆綁套餐產(chǎn)品本身就增加了利潤(rùn),因此分開(kāi)它們必然會(huì)降低利潤(rùn)。

付費(fèi)電視不僅僅是一個(gè)捆綁套餐,它是一個(gè)捆綁套餐接著另一個(gè)捆綁套餐。電視劇被捆綁成系列劇,系列劇被捆綁到電視平臺(tái)中,電視平臺(tái)被捆綁到付費(fèi)電視套餐中;而付費(fèi)電視套餐本身就是內(nèi)容和發(fā)行的捆綁的結(jié)合。而由于流媒體的出現(xiàn),現(xiàn)在所有這些都不必捆綁在一起,均可以單獨(dú)購(gòu)買(mǎi)。目前最有效的就是解綁套餐。

但套餐的解綁過(guò)程必然會(huì)降低整個(gè)行業(yè)的利潤(rùn)。一方面,解綁縮小了經(jīng)濟(jì)范圍,增加了交易成本。單獨(dú)銷(xiāo)售總會(huì)有額外的成本。另一方面,捆綁銷(xiāo)售增加了收入,所以解綁減少了收入。

捆綁銷(xiāo)售相對(duì)于以利潤(rùn)最大化的價(jià)格銷(xiāo)售單個(gè)商品增加了收入,而取消捆綁會(huì)減少需求。由于數(shù)字信息產(chǎn)品幾乎沒(méi)有可變成本,因此收入減少將直接影響利潤(rùn)曲線。付費(fèi)電視業(yè)務(wù)之所以如此出色,是因?yàn)槿藗円恢痹诒焕壍刭?gòu)買(mǎi)他們不消費(fèi)的產(chǎn)品。現(xiàn)在解綁的流媒體出現(xiàn),消費(fèi)者可以更好地控制所支付的費(fèi)用,消費(fèi)與花費(fèi)之間的一致性可能會(huì)更高。

而與傳統(tǒng)電視相比,流媒體在每個(gè)家庭單位的收入量要少得多。如上所述,如果流媒體的大小僅為傳統(tǒng)電視的1/5,那么從邏輯上講,流媒體家庭產(chǎn)生的收入要比傳統(tǒng)電視的家庭產(chǎn)生收入要少。但是深入了解這些數(shù)字確實(shí)是驚人的。

如上所述,去年傳統(tǒng)電視業(yè)務(wù)的收入約為1000億美元,而流媒體業(yè)務(wù)的收入為190億美元。超過(guò)9000萬(wàn)家庭訂閱了付費(fèi)電視;根據(jù)調(diào)查數(shù)據(jù),大約有1億個(gè)家庭擁有至少一項(xiàng)付費(fèi)的SVOD服務(wù),并且根據(jù)廣泛的估計(jì),在美國(guó)每月大約有7000萬(wàn)個(gè)家庭至少使用了一項(xiàng)AVOD服務(wù)。這意味著平均付費(fèi)電視在家庭上每月收入90美元,而流媒體則在平均每個(gè)家庭每月收入為15美元。

流媒體的收入與電視區(qū)別如此之大的原因在于:以家庭為單位,與傳統(tǒng)電視相比,流媒體訂閱服務(wù)數(shù)量不多;與此同時(shí),一半的流媒體電視沒(méi)有來(lái)自廣告的收入。

有證據(jù)表明,消費(fèi)者正在占流媒體取消訂閱服務(wù)的便宜,并且通過(guò)取消訂閱而獲得更低廉的價(jià)格。Netflix上次關(guān)于用戶流失率的報(bào)告是在2011年,當(dāng)時(shí)流失率是每月4.9%或每年用戶基礎(chǔ)數(shù)量的60%。在2011年至2019年之間,Netflix的累計(jì)用戶將達(dá)到2億左右,是當(dāng)前美國(guó)國(guó)內(nèi)電視臺(tái)用戶的三3倍多,擁有寬帶家庭數(shù)量的2倍。

因此,唯一可能的推論是Netflix的訂閱用戶基礎(chǔ)中有很大一部分是反復(fù)訂閱和取消訂閱的消費(fèi)者。在觀看完熱門(mén)劇集之后,訂閱用戶就取消了訂閱,流失率很大,但是用戶的累計(jì)數(shù)量也很大。

盡管Netflix愿意以相對(duì)較低的利潤(rùn)率運(yùn)營(yíng),但它仍必須產(chǎn)生利潤(rùn)。對(duì)于新進(jìn)入流媒體領(lǐng)域的公司來(lái)說(shuō)情況并非如此,其中大多數(shù)公司實(shí)際上是在利用視頻作為引導(dǎo)渠道。

亞馬遜正在使用Prime Video來(lái)吸引用戶進(jìn)行Prime訂閱,這反過(guò)來(lái)又提高了其整體商品銷(xiāo)售。

蘋(píng)果正在使用Apple TV +來(lái)維系用戶對(duì)其設(shè)備生態(tài)系統(tǒng)的依賴,并鼓勵(lì)人們轉(zhuǎn)向其更多的訂閱服務(wù)。

AT&T和迪士尼都不是新人,但他們也在利用視頻,而達(dá)到其他目的。AT&T表示,HBO Max將被部分視為幫助減少用戶流失的工具,而迪士尼很可能將Disney+視為捆綁其他迪士尼產(chǎn)品和服務(wù)的工具。

本文總結(jié)了在當(dāng)今傳統(tǒng)電視向流媒體轉(zhuǎn)型的基礎(chǔ)下,二者之間還是存在巨大的橫溝,而主要原因在于利潤(rùn)方面。前文幾個(gè)溫知識(shí)讓我們了解到,事實(shí)上傳統(tǒng)電視還是占有較大份額,并一直是具有較大利潤(rùn)率的行業(yè),但是增長(zhǎng)率逐漸趨于平緩了。

流媒體的發(fā)展也沒(méi)有大家想象的如此迅猛,與傳統(tǒng)電視相比所占利潤(rùn)份額并沒(méi)有較大增長(zhǎng)。而事實(shí)上,為什么傳統(tǒng)電視的利潤(rùn)依舊能占有大量的市場(chǎng)比例,在于其捆綁銷(xiāo)售電視套餐的策略。流媒體如今是打破了捆綁套餐,而轉(zhuǎn)向一種解綁狀態(tài),隨之而來(lái)的就是利潤(rùn)的不能如傳統(tǒng)電視一般多。并且一半的流媒體平臺(tái)不依賴廣告收入。

但似乎更多進(jìn)駐流媒體平臺(tái)的媒體集團(tuán),最終目標(biāo)不是視頻,而是希望用流媒體視頻吸引更多用戶進(jìn)行更多其它的捆綁操作,延續(xù)了傳統(tǒng)電視的操作策略。未來(lái)流媒體可能不再是作為一個(gè)單純的視頻流市場(chǎng),最終成為一個(gè)多重利益的復(fù)合體。各大媒體集團(tuán)已經(jīng)做好了這一策略準(zhǔn)備。

近期,平臺(tái)南京外圍(外圍聯(lián)系方式)(微信199-7144=9724)全國(guó)1-2線熱門(mén)城市高端外圍預(yù)約快速安排30分鐘到達(dá)各大媒體集團(tuán)紛紛進(jìn)行重組、向流裁員。媒體其目的轉(zhuǎn)型是從傳統(tǒng)的電視平臺(tái)向流媒體進(jìn)行轉(zhuǎn)型。那么這樣的兩者里過(guò)程能否順利?而傳統(tǒng)平臺(tái)與流媒體平臺(tái)之間真正的差距在哪里?讓我們來(lái)從二者之間的利潤(rùn)入手,來(lái)進(jìn)行分析。究竟

從傳統(tǒng)電視到流媒體的傳統(tǒng)差距過(guò)渡

眾所周知,對(duì)于大多數(shù)傳統(tǒng)電視公司而言,電視從傳統(tǒng)電視向流媒體過(guò)渡并不理想。平臺(tái)

不理想的向流原因是很復(fù)雜的。

而要了解這種轉(zhuǎn)變對(duì)傳統(tǒng)電視公司的媒體利潤(rùn)影響,需要回答兩個(gè)問(wèn)題:

第一,轉(zhuǎn)型隨著傳統(tǒng)電視公司注意力和利潤(rùn),兩者里從傳統(tǒng)媒體轉(zhuǎn)向流媒體,他們之間是否會(huì)繼續(xù)保持同樣的份額?

第二,傳統(tǒng)和流媒體電視的總利潤(rùn)是會(huì)變大還是變小?

第一個(gè)問(wèn)題很容易回答。

除了迪士尼以外,沒(méi)有任何一家傳統(tǒng)媒體公司的電視份額和流媒體份額能夠保持相近。鑒于Netflix在流媒體領(lǐng)域的統(tǒng)治地位,迪士尼的發(fā)展以及其他實(shí)力雄厚的玩家的出現(xiàn),如亞馬遜和蘋(píng)果公司目前直接來(lái)自流媒體視頻收入較少,但未來(lái)有極大潛力。所以未來(lái)電視和流媒體保持相近類(lèi)似的南京外圍(外圍聯(lián)系方式)(微信199-7144=9724)全國(guó)1-2線熱門(mén)城市高端外圍預(yù)約快速安排30分鐘到達(dá)份額可能性比較小,二者分化的情況比較可能會(huì)出現(xiàn)。

2019年傳統(tǒng)媒體公司所持有的電視和流媒體市場(chǎng)份額。圖片來(lái)源:Company reports, author estimates

第二個(gè)問(wèn)題比較難回答。

沒(méi)有人真正知道流媒體視頻業(yè)務(wù)穩(wěn)定的平均利潤(rùn)將是多少。也沒(méi)有人知道,當(dāng)傳統(tǒng)電視的用戶逐漸減少,而流媒體的訂閱用戶數(shù)量趨于穩(wěn)定時(shí),二者的過(guò)渡階段中的平衡點(diǎn)會(huì)在哪里出現(xiàn)。盡管是對(duì)行業(yè)利潤(rùn)進(jìn)行精確預(yù)測(cè),但是不可避免的答案是,總利潤(rùn)份額將變小。

本文將嘗試概述為什么從結(jié)構(gòu)上來(lái)看,流媒體業(yè)務(wù)的利潤(rùn)遠(yuǎn)不如傳統(tǒng)電視業(yè)務(wù)。

回顧幾個(gè)「溫知識(shí)」

我們先來(lái)回顧幾個(gè)溫知識(shí),了解行業(yè)目前真實(shí)狀況。

溫知識(shí)1:有線電視是有史以來(lái)最賺錢(qián)的業(yè)務(wù)之一

有線網(wǎng)絡(luò)業(yè)務(wù)過(guò)去一直是非常有利可圖的業(yè)務(wù)。

如下圖所示,按加權(quán)平均計(jì)算,2019年全美最大公共有線電視網(wǎng)絡(luò)公司有線電視部門(mén)的EBITDA(稅息折舊及攤銷(xiāo)前利潤(rùn))業(yè)績(jī)利潤(rùn)率為38%。其中,電視業(yè)利潤(rùn)占整個(gè)經(jīng)濟(jì)的利潤(rùn)率的15%,并使電視行業(yè)躋身美國(guó)最賺錢(qián)的行列。

電視平臺(tái)利潤(rùn)率在美國(guó)所有行業(yè)中名列前茅。圖片來(lái)源:U.S. industry data from Aswath Damodaran; Company reports

溫知識(shí)2:在巨頭媒體集團(tuán)中,有線電視占了巨大利潤(rùn)份額

有線電視業(yè)務(wù)利潤(rùn)是傳統(tǒng)媒體巨頭公司的最大利潤(rùn)來(lái)源。

按加權(quán)平均來(lái)計(jì)算,有線電視利潤(rùn)幾乎占據(jù)了集團(tuán)總利潤(rùn)的2/3。換一種說(shuō)法,2019年下圖中這6家公司產(chǎn)生了約480億美元的EBITDA,其中310億美元來(lái)自有線電視網(wǎng)絡(luò)。如果我們將討論范圍擴(kuò)大到國(guó)家電視臺(tái),包括ABC,NBC,CBS和FOX廣播電視網(wǎng)絡(luò),其利潤(rùn)份額將更多。

有線電視利潤(rùn)占有了最大的媒體公司的利潤(rùn)的較大份額。圖片來(lái)源:Company reports

溫知識(shí)3:傳統(tǒng)電視收入增長(zhǎng)趨于平穩(wěn)

毫無(wú)疑問(wèn),這是眾所周知的,但傳統(tǒng)電視收入不再增長(zhǎng)。流媒體的收入和利潤(rùn)主要是由會(huì)員費(fèi)而推動(dòng),每年都在繼續(xù)增長(zhǎng)。隨著流媒體的崛起,出現(xiàn)了無(wú)數(shù)關(guān)于傳統(tǒng)電視即將消亡的過(guò)早預(yù)測(cè)。

以前電視網(wǎng)絡(luò)收入中廣告費(fèi)占40%和會(huì)員費(fèi)占60%。過(guò)去幾年來(lái),廣告一直停滯不前,因?yàn)閺V告的千人成本(CMP)的收入的增長(zhǎng)已基本與觀看率下降相抵消。而在會(huì)員費(fèi)方面,付費(fèi)電視在前不久還保持著驚人的彈性,且每年的會(huì)員費(fèi)都保持著個(gè)位數(shù)的增長(zhǎng)率。

以前付費(fèi)電視驚人的收視率彈性走勢(shì)。圖片來(lái)源:Kagan, author estimates

但在過(guò)去的幾年中,隨著付費(fèi)電視訂戶數(shù)量的下降,電視網(wǎng)絡(luò)失去了與發(fā)行商的議價(jià)的底氣,會(huì)員費(fèi)的增長(zhǎng)率已大幅減速。按照目前的速度,付費(fèi)電視用戶數(shù)量將在2020年下降率達(dá)到5–7%(而在2019年下降近5%),因此,會(huì)員費(fèi)可能將僅增長(zhǎng)1-3%。

由于疫情的影響,不太好確定今年電視訂閱用戶增長(zhǎng)的壓力會(huì)有多大,但還存在許多其他長(zhǎng)期壓力,例如:

分銷(xiāo)商對(duì)付費(fèi)電視和現(xiàn)有訂閱者的態(tài)度日益冷漠,這是因?yàn)楦顿M(fèi)電視和現(xiàn)有訂閱者只是他們業(yè)務(wù)的一小部分,并且視頻毛利率持續(xù)下降;

付費(fèi)電視價(jià)格不斷上漲,因?yàn)榉咒N(xiāo)商將增加的加盟費(fèi)用轉(zhuǎn)嫁給客戶;

為了將更多的優(yōu)質(zhì)內(nèi)容轉(zhuǎn)移到流媒體平臺(tái)上,或者只是為了節(jié)省金錢(qián),電視降低了自身節(jié)目質(zhì)量;

以及,人口結(jié)構(gòu)的失衡——年輕的消費(fèi)者不太可能訂閱有線電視。因此,盡管2021年用戶數(shù)量下降的速度是否會(huì)放緩還很難預(yù)測(cè),但之后的會(huì)員費(fèi)增長(zhǎng)率可能放緩。傳統(tǒng)電視收入增長(zhǎng)趨于平穩(wěn)。

溫知識(shí)4:流媒體份額幾乎沒(méi)有增長(zhǎng)

盡管流媒體視頻出現(xiàn),但普遍認(rèn)為的流媒體份額增長(zhǎng)的情況也沒(méi)有發(fā)生。

首先,讓我們把不同的市場(chǎng)聯(lián)系起來(lái)。對(duì)于Netflix、Hulu、Amazon Prime、Apple TV+、Disney+、Roku等所代表的流媒體視頻市場(chǎng)其實(shí)相對(duì)較小。如圖所示,傳統(tǒng)國(guó)家電視的總市場(chǎng)規(guī)模,即有線電視、衛(wèi)星電視和電視分銷(xiāo)商支付的加盟費(fèi)和轉(zhuǎn)播費(fèi)加上國(guó)家電視廣告費(fèi),去年的總市場(chǎng)規(guī)模約為1000億美元。而整個(gè)流媒體視頻業(yè)務(wù),包括SVOD訂閱收入(主要來(lái)自Netflix、Hulu和一系列較小的服務(wù))和廣告收入(來(lái)自Hulu、Roku、Pluto、Tubi等,但不包括YouTube)估計(jì)只有190億美元,不到傳統(tǒng)電視的五分之一。

2019年流媒體視頻收入不到付費(fèi)電視的1/5。圖片來(lái)源:MoffettNathanson

從結(jié)構(gòu)上來(lái)看,流媒體利潤(rùn)較低

以上這些溫知識(shí),反映了行業(yè)今天的現(xiàn)實(shí)狀況:

1.有線電視網(wǎng)絡(luò)業(yè)務(wù)是有史以來(lái)最賺錢(qián)的業(yè)務(wù)之一。2.在最大媒體公司利潤(rùn)中,傳統(tǒng)電視占有較大份額。3.傳統(tǒng)電視收入增長(zhǎng)率首次接近零;而且,與人們的看法相反,流媒體視頻所占的份額并沒(méi)有擴(kuò)大。

有一個(gè)根本問(wèn)題需要思考:捆綁套餐。

電視中的捆綁套餐產(chǎn)品本身就增加了利潤(rùn),因此分開(kāi)它們必然會(huì)降低利潤(rùn)。

付費(fèi)電視不僅僅是一個(gè)捆綁套餐,它是一個(gè)捆綁套餐接著另一個(gè)捆綁套餐。電視劇被捆綁成系列劇,系列劇被捆綁到電視平臺(tái)中,電視平臺(tái)被捆綁到付費(fèi)電視套餐中;而付費(fèi)電視套餐本身就是內(nèi)容和發(fā)行的捆綁的結(jié)合。而由于流媒體的出現(xiàn),現(xiàn)在所有這些都不必捆綁在一起,均可以單獨(dú)購(gòu)買(mǎi)。目前最有效的就是解綁套餐。

但套餐的解綁過(guò)程必然會(huì)降低整個(gè)行業(yè)的利潤(rùn)。一方面,解綁縮小了經(jīng)濟(jì)范圍,增加了交易成本。單獨(dú)銷(xiāo)售總會(huì)有額外的成本。另一方面,捆綁銷(xiāo)售增加了收入,所以解綁減少了收入。

捆綁銷(xiāo)售相對(duì)于以利潤(rùn)最大化的價(jià)格銷(xiāo)售單個(gè)商品增加了收入,而取消捆綁會(huì)減少需求。由于數(shù)字信息產(chǎn)品幾乎沒(méi)有可變成本,因此收入減少將直接影響利潤(rùn)曲線。付費(fèi)電視業(yè)務(wù)之所以如此出色,是因?yàn)槿藗円恢痹诒焕壍刭?gòu)買(mǎi)他們不消費(fèi)的產(chǎn)品。現(xiàn)在解綁的流媒體出現(xiàn),消費(fèi)者可以更好地控制所支付的費(fèi)用,消費(fèi)與花費(fèi)之間的一致性可能會(huì)更高。

而與傳統(tǒng)電視相比,流媒體在每個(gè)家庭單位的收入量要少得多。如上所述,如果流媒體的大小僅為傳統(tǒng)電視的1/5,那么從邏輯上講,流媒體家庭產(chǎn)生的收入要比傳統(tǒng)電視的家庭產(chǎn)生收入要少。但是深入了解這些數(shù)字確實(shí)是驚人的。

如上所述,去年傳統(tǒng)電視業(yè)務(wù)的收入約為1000億美元,而流媒體業(yè)務(wù)的收入為190億美元。超過(guò)9000萬(wàn)家庭訂閱了付費(fèi)電視;根據(jù)調(diào)查數(shù)據(jù),大約有1億個(gè)家庭擁有至少一項(xiàng)付費(fèi)的SVOD服務(wù),并且根據(jù)廣泛的估計(jì),在美國(guó)每月大約有7000萬(wàn)個(gè)家庭至少使用了一項(xiàng)AVOD服務(wù)。這意味著平均付費(fèi)電視在家庭上每月收入90美元,而流媒體則在平均每個(gè)家庭每月收入為15美元。

流媒體的收入與電視區(qū)別如此之大的原因在于:以家庭為單位,與傳統(tǒng)電視相比,流媒體訂閱服務(wù)數(shù)量不多;與此同時(shí),一半的流媒體電視沒(méi)有來(lái)自廣告的收入。

有證據(jù)表明,消費(fèi)者正在占流媒體取消訂閱服務(wù)的便宜,并且通過(guò)取消訂閱而獲得更低廉的價(jià)格。Netflix上次關(guān)于用戶流失率的報(bào)告是在2011年,當(dāng)時(shí)流失率是每月4.9%或每年用戶基礎(chǔ)數(shù)量的60%。在2011年至2019年之間,Netflix的累計(jì)用戶將達(dá)到2億左右,是當(dāng)前美國(guó)國(guó)內(nèi)電視臺(tái)用戶的三3倍多,擁有寬帶家庭數(shù)量的2倍。

因此,唯一可能的推論是Netflix的訂閱用戶基礎(chǔ)中有很大一部分是反復(fù)訂閱和取消訂閱的消費(fèi)者。在觀看完熱門(mén)劇集之后,訂閱用戶就取消了訂閱,流失率很大,但是用戶的累計(jì)數(shù)量也很大。

盡管Netflix愿意以相對(duì)較低的利潤(rùn)率運(yùn)營(yíng),但它仍必須產(chǎn)生利潤(rùn)。對(duì)于新進(jìn)入流媒體領(lǐng)域的公司來(lái)說(shuō)情況并非如此,其中大多數(shù)公司實(shí)際上是在利用視頻作為引導(dǎo)渠道。

亞馬遜正在使用Prime Video來(lái)吸引用戶進(jìn)行Prime訂閱,這反過(guò)來(lái)又提高了其整體商品銷(xiāo)售。

蘋(píng)果正在使用Apple TV +來(lái)維系用戶對(duì)其設(shè)備生態(tài)系統(tǒng)的依賴,并鼓勵(lì)人們轉(zhuǎn)向其更多的訂閱服務(wù)。

AT&T和迪士尼都不是新人,但他們也在利用視頻,而達(dá)到其他目的。AT&T表示,HBO Max將被部分視為幫助減少用戶流失的工具,而迪士尼很可能將Disney+視為捆綁其他迪士尼產(chǎn)品和服務(wù)的工具。

本文總結(jié)了在當(dāng)今傳統(tǒng)電視向流媒體轉(zhuǎn)型的基礎(chǔ)下,二者之間還是存在巨大的橫溝,而主要原因在于利潤(rùn)方面。前文幾個(gè)溫知識(shí)讓我們了解到,事實(shí)上傳統(tǒng)電視還是占有較大份額,并一直是具有較大利潤(rùn)率的行業(yè),但是增長(zhǎng)率逐漸趨于平緩了。

流媒體的發(fā)展也沒(méi)有大家想象的如此迅猛,與傳統(tǒng)電視相比所占利潤(rùn)份額并沒(méi)有較大增長(zhǎng)。而事實(shí)上,為什么傳統(tǒng)電視的利潤(rùn)依舊能占有大量的市場(chǎng)比例,在于其捆綁銷(xiāo)售電視套餐的策略。流媒體如今是打破了捆綁套餐,而轉(zhuǎn)向一種解綁狀態(tài),隨之而來(lái)的就是利潤(rùn)的不能如傳統(tǒng)電視一般多。并且一半的流媒體平臺(tái)不依賴廣告收入。

但似乎更多進(jìn)駐流媒體平臺(tái)的媒體集團(tuán),最終目標(biāo)不是視頻,而是希望用流媒體視頻吸引更多用戶進(jìn)行更多其它的捆綁操作,延續(xù)了傳統(tǒng)電視的操作策略。未來(lái)流媒體可能不再是作為一個(gè)單純的視頻流市場(chǎng),最終成為一個(gè)多重利益的復(fù)合體。各大媒體集團(tuán)已經(jīng)做好了這一策略準(zhǔn)備。

相關(guān)文章

《暗黑血統(tǒng)3》全新演示視頻 11月底發(fā)售價(jià)189

《暗黑血統(tǒng)3》是系列最新游戲,這款作品將在11月底上線,很多玩家也是非常期待,最近官方放出了新的游戲演示視頻,如果感興趣的話,大家可以看看下面介紹及視頻了解一下。IGN今日發(fā)布了《暗黑血統(tǒng)3》一段全新2025-11-22 三星刺客的賽茲算是該游戲有非常有特色的一個(gè),不過(guò)角色是否厲害要從多方面考量,畢竟再有特色用不上也不行,下面小編就來(lái)告訴大家第七史詩(shī)水刺厲害嗎。如果還不知道賽茲有哪些優(yōu)點(diǎn)的話,那么就一定要緊跟小編的步伐2025-11-22

三星刺客的賽茲算是該游戲有非常有特色的一個(gè),不過(guò)角色是否厲害要從多方面考量,畢竟再有特色用不上也不行,下面小編就來(lái)告訴大家第七史詩(shī)水刺厲害嗎。如果還不知道賽茲有哪些優(yōu)點(diǎn)的話,那么就一定要緊跟小編的步伐2025-11-22 漢字找茬王歌詞神接龍找出8句歌詞攻略發(fā)布時(shí)間:2022-11-27 11:45:49來(lái)源:逗游作者:逗游網(wǎng)漢字找茬王漢字找茬王找東西的游戲連出我全部的歌游戲類(lèi)別:休閑益智游戲大小:1.34M 游戲語(yǔ)言2025-11-22

漢字找茬王歌詞神接龍找出8句歌詞攻略發(fā)布時(shí)間:2022-11-27 11:45:49來(lái)源:逗游作者:逗游網(wǎng)漢字找茬王漢字找茬王找東西的游戲連出我全部的歌游戲類(lèi)別:休閑益智游戲大小:1.34M 游戲語(yǔ)言2025-11-22

《集合啦!動(dòng)物森友會(huì)》主題Switch Lite預(yù)定11月發(fā)售

《集合啦!動(dòng)物森友會(huì)》主題Switch Lite預(yù)定11月發(fā)售2023-09-07 10:55:08編輯:Reset 「N2025-11-22

動(dòng)作冒險(xiǎn)游戲《暗影火炬城》Epic限時(shí)免費(fèi)截止8月1日

動(dòng)作冒險(xiǎn)游戲《暗影火炬城》Epic限時(shí)免費(fèi)截止8月1日2024-07-29 09:25:36編輯:柒柒 《暗影火炬城》是一2025-11-22

《古劍奇譚網(wǎng)絡(luò)版》全新外裝【天衣 盡縱昏曉】本周上架

《古劍奇譚網(wǎng)絡(luò)版》全新外裝【天衣 盡縱昏曉】本周上架2023-09-07 10:25:08編輯:Reset 全新天衣外裝【2025-11-22