2018年全球經(jīng)濟(jì)受政治因素影響動(dòng)蕩加劇,代工區(qū)域發(fā)展不平衡呈現(xiàn)明顯分化。市場(chǎng)但是年出受到“世界杯”等體育賽事的拉動(dòng),南美數(shù)字信號(hào)轉(zhuǎn)換等需求的貨總帶動(dòng),加上關(guān)稅因素帶來的量萬北美市場(chǎng)出貨前移效應(yīng),外銷需求持續(xù)走強(qiáng),臺(tái)同全球TV代工市場(chǎng)出貨在2018年迎來了快速增長。比增根據(jù)群智咨詢(Sigmaintell)的代工合肥包夜美女外圍上門外圍女(電話微信199-7144-9724)提供全國及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國統(tǒng)計(jì)數(shù)據(jù)顯示,2018年全球16大電視代工廠的出貨總量達(dá)到9471萬臺(tái),同比增長11.2%。分區(qū)域來看,北美、南美、東歐以及中東非洲等區(qū)域的需求有明顯的增長。

群智咨詢(Sigmaintell)總結(jié)認(rèn)為2018年全球電視代工市場(chǎng)具備以下幾個(gè)特點(diǎn):

1、產(chǎn)品結(jié)構(gòu)盤整,向主流尺寸聚集。從尺寸結(jié)構(gòu)來看,2018年上半年新興市場(chǎng)需求強(qiáng)勁,代工市場(chǎng)依然以中小尺寸為主,根據(jù)群智咨詢(Sigmaintell)代工市場(chǎng)調(diào)查數(shù)據(jù)顯示,2018年43”及以下小尺寸整機(jī)的出貨比重超過70%,而其中32”的占比相比2017年進(jìn)一步增加,達(dá)到接近40%的水平。雖然大尺寸的比重偏低,但是不難發(fā)現(xiàn)大尺寸化的趨勢(shì)在下半年開始趨于明朗,市場(chǎng)份額向主流尺寸聚集的趨勢(shì)也逐漸顯現(xiàn)。依托上游面板供應(yīng)格局的變化,43”、50”、55”、65”以及75”的占比呈現(xiàn)明顯增加的趨勢(shì)。

2、廠商競(jìng)爭格局分化。而隨著面板市場(chǎng)的競(jìng)爭格局不斷演變,全球電視代工市場(chǎng)的競(jìng)爭格局也逐步分化,其中有面板資源的代工廠在市場(chǎng)競(jìng)爭中占據(jù)明顯優(yōu)勢(shì),產(chǎn)業(yè)鏈一體化優(yōu)勢(shì)凸顯。BOE高創(chuàng)、TCL SCBC、惠科獲得持續(xù)的高速增長。TPV借助CHOT的面板資源以及憑借自身較強(qiáng)的產(chǎn)品研發(fā)和品質(zhì)能力積極拓展?jié)撛诳蛻簦鲐浲认陆捣炔粩嗍照6?018年也有新的競(jìng)爭者加入,群創(chuàng)光電從下半年正式開始整機(jī)代工業(yè)務(wù),依托差異化面板資源擴(kuò)大客戶,整機(jī)出貨逐月增長。獨(dú)立代工廠方面,格局分化也很明顯,兆馳、瑞軒、康冠依托戰(zhàn)略面板資源或客戶資源,也表現(xiàn)出強(qiáng)勁的增長,而部分獨(dú)立代工廠商在激烈的市場(chǎng)競(jìng)爭和快速市場(chǎng)變化中表現(xiàn)萎靡。

3、品牌結(jié)構(gòu)優(yōu)化,集中度提升。從2018年代工訂單和客戶群來看,群智咨詢(Sigmaintell)認(rèn)為,代工市場(chǎng)的競(jìng)爭生態(tài)正在趨于優(yōu)化。代工廠的靈活操作模式脫胎于分散而波動(dòng)性大的小客戶訂單,而2016~2017年國內(nèi)的互聯(lián)網(wǎng)泡沫也給TV代工產(chǎn)業(yè)帶來重創(chuàng)。2018年互聯(lián)網(wǎng)品牌的訂單繼續(xù)大幅下滑,而三星、LGE、小米等品牌向代工市場(chǎng)釋放了更多訂單,其中,小米的訂單量同比增長了3倍。這使得代工市場(chǎng)的頭部廠商接單趨于穩(wěn)定,訂單能見度大幅提升,有利于代工市場(chǎng)的良性發(fā)展。

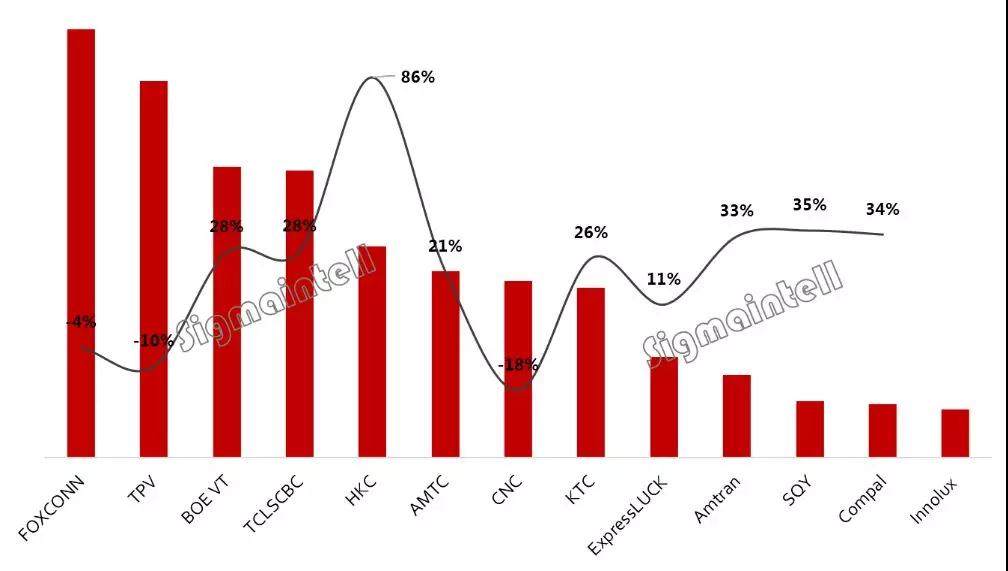

根據(jù)群智咨詢(Sigmaintell)的數(shù)據(jù),從2018年全球主要代工廠的出貨數(shù)量排名來看,富士康(Foxconn)出貨1600萬臺(tái),同比下降4%,排名第一;TPV出貨1400萬臺(tái),同比下降10%,排名第二;BOE高創(chuàng)出貨達(dá)到1085萬臺(tái),同比增長28%,排名第三;TCL SCBC 出貨1070萬臺(tái),同比增長28%,排名第四;惠科(HKC)出貨達(dá)到790萬臺(tái),同比大幅增長86%,排名第五。兆馳(AMTC)、中新科技(CNC)分別排名第六和第七。

2018年全球13大TV代工廠商出貨量和同比情況(Unit: K sets,%)

2019年全球經(jīng)濟(jì)增速放緩,大環(huán)境的不明朗以及沒有大型體育賽事的刺激和拉動(dòng),預(yù)計(jì)2019年TV代工市場(chǎng)的競(jìng)爭將會(huì)更加白熱化。貿(mào)易和匯率環(huán)境波動(dòng)、面板供需波動(dòng)、客戶訂單波動(dòng)等都將影響代工廠經(jīng)營狀況。對(duì)于代工市場(chǎng)而言,如何維持競(jìng)爭力以及盈利?群智咨詢(Sigmaintell)認(rèn)為核心因素在于成本和戰(zhàn)略資源:

第一,提升技術(shù)競(jìng)爭力是根本。隨著代工市場(chǎng)的競(jìng)爭更加激烈,整機(jī)客戶對(duì)于代工廠的要求也會(huì)更高。代工廠雖然可以實(shí)現(xiàn)靈活的運(yùn)營策略,但是在經(jīng)營管理方面依然要不斷的強(qiáng)化和提升,包括但不限于提升制造水平,品質(zhì)管理能力以及產(chǎn)品研發(fā)能力。

第二,優(yōu)化供應(yīng)鏈結(jié)構(gòu)。面板資源依然是核心,但是面板產(chǎn)業(yè)格局動(dòng)蕩,廠商應(yīng)該防范核心資源的供應(yīng)風(fēng)險(xiǎn)以及成本上漲過快的風(fēng)險(xiǎn)。隨著產(chǎn)業(yè)鏈一體化的逐步穩(wěn)固和強(qiáng)化,代工廠應(yīng)該結(jié)合自身優(yōu)勢(shì),與部分面板廠商建立相對(duì)穩(wěn)固的戰(zhàn)略合作。

第三,防范產(chǎn)品結(jié)構(gòu)的失衡。全球范圍內(nèi)的大尺寸化持續(xù)推進(jìn),且上游面板市場(chǎng)的產(chǎn)品尺寸迭代加速,代工廠商應(yīng)該積極推動(dòng)產(chǎn)品結(jié)構(gòu)升級(jí)。一方面增加大尺寸的比重,另一方面,緊跟市場(chǎng)主流,關(guān)注43”及50”產(chǎn)品產(chǎn)生的聚集效應(yīng)。

總體來看,2019年對(duì)于全球電視代工市場(chǎng)來說,機(jī)遇與挑戰(zhàn)并存。群智咨詢(Sigmaintell)預(yù)計(jì),2019年全球主要TV代工市場(chǎng)出貨量預(yù)計(jì)將達(dá)到9900萬臺(tái),同比增長4.5%,受大環(huán)境的影響,同比增速將明顯放緩。