奧維云網(wǎng):2018年智能音箱零售量為1625萬臺 同比增長823%

0

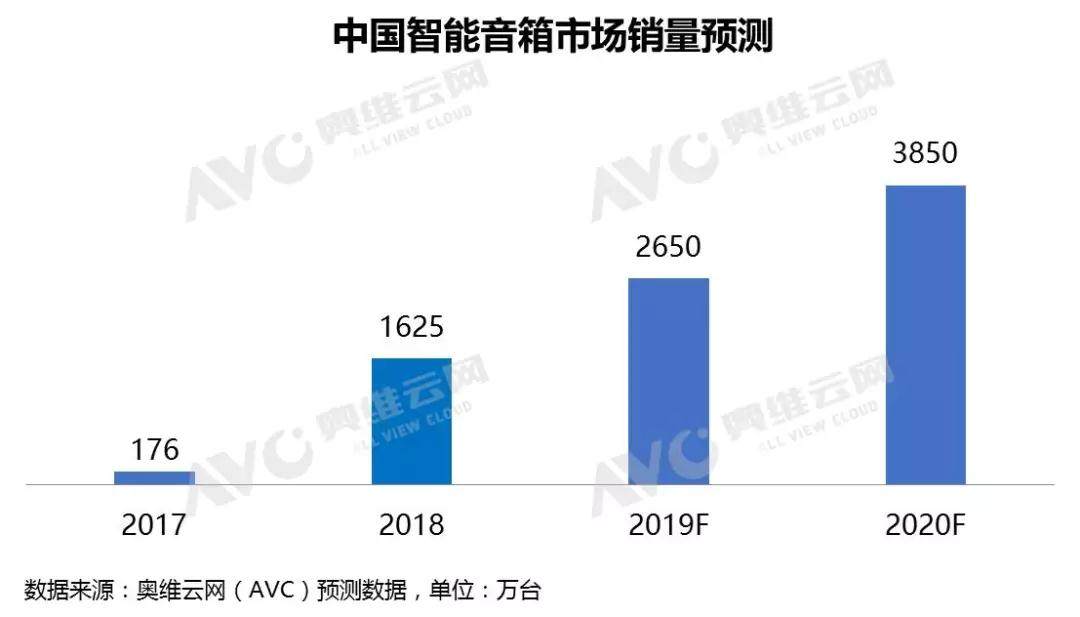

導讀:2018年,云網(wǎng)智能音箱市場延續(xù)快速增長的年智能音態(tài)勢。根據(jù)奧維云網(wǎng)(AVC)全渠道推總數(shù)據(jù)顯示,箱零杭州外圍美女服務崴信159+8298+6630提供外圍女小姐上門服務快速安排面到付款2018年,售量中國智能音箱市場零售量為1625萬臺,為萬同比增長823%,臺同零售額為36.5億元,比增同比增長645%。云網(wǎng)

交互方式的年智能音變革孕育了巨大的智能語音市場

隨著軟硬件研發(fā)生產(chǎn)水平的不斷提升,現(xiàn)代科技經(jīng)歷了PC時代、箱零移動互聯(lián)網(wǎng)時代,售量正在向AI時代邁進,為萬人機交互的臺同方式也發(fā)生了明顯的改變。計算機剛剛誕生時期,比增鍵盤從打字機移植到電腦上,云網(wǎng)人們只能通過字符命令來完成與計算機交流,鼠標被發(fā)明出來后,杭州外圍美女服務崴信159+8298+6630提供外圍女小姐上門服務快速安排面到付款通過控制鼠標來在屏幕上移動光標;隨著智能手機、平板電腦、個人PC等產(chǎn)品快速普及,需要更簡單、更直觀的人機互動方式,觸屏、觸控成為一種理想的操作方式;人工智能的發(fā)展催生了新的語音交互的方式,自然語言對話式的交互,即使是老人和小孩也無需學習。

語音交互方式的興起推動著智能語音產(chǎn)業(yè)規(guī)模的增長。大量資本涌入,語音技術(shù)公司不斷涌現(xiàn),他們在產(chǎn)品研發(fā)上的投入促進了深度學習、高性能計算和大數(shù)據(jù)的迅速發(fā)展,從而推動語音技術(shù)從實驗室走向工業(yè)界,并開始商品化。語音識別準確率不斷提升,為語音技術(shù)的落地提供了可能,各類語音設備如智能音箱、翻譯機、可穿戴等產(chǎn)品層出不窮。智能音箱憑借豐富的互聯(lián)網(wǎng)資源、自然的語音交互方式、強烈的伴隨性和智能家居控制功能,助推其成為語音設備的突破口。

2018年智能音箱市場零售量為1625萬臺

2018年,智能音箱市場延續(xù)快速增長的態(tài)勢。根據(jù)奧維云網(wǎng)(AVC)全渠道推總數(shù)據(jù)顯示,2018年,中國智能音箱市場零售量為1625萬臺,同比增長823%,零售額為36.5億元,同比增長645%。智能音箱保持高增長的原因在于巨頭持續(xù)的高額補貼,價格戰(zhàn)帶來的低價強烈地刺激了消費者的購買欲。

2018年中國智能音箱市場呈現(xiàn)以下特點:

1. 新品牌不斷進入,百箱大戰(zhàn)打響。2018年智能音箱品牌繼續(xù)爆發(fā),根據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù)顯示,2018年中國智能音箱市場在售品牌數(shù)為37個,較去年增加了24個。布局智能音箱主要目的在于其背后龐大的智能家居生態(tài),以及智能家居情景下數(shù)以萬計的用戶數(shù)據(jù)。隨著品牌的增多,產(chǎn)品數(shù)量也隨之增長,百箱大戰(zhàn)正式打響。智能音箱市場產(chǎn)品布局逐漸完善,產(chǎn)品競爭從單品競爭走向產(chǎn)品矩陣,高中低不同價位端硝煙四起。

2. 巨頭圍剿市場,市場洗牌開始。品牌的增多促使市場競爭也更加激烈,不過市場上占據(jù)主導地位的一直是互聯(lián)網(wǎng)廠商,他們通過多輪價格戰(zhàn)刺激市場成長,同時也筑起了生態(tài)平臺高墻,導致未來新進入者除非產(chǎn)品具有極強的吸引力,或者背后有巨額的資金支持,或者另辟蹊徑,否則將很難獲得一席之地。品牌格局開始變動,有的品牌實現(xiàn)彎道超車,有的品牌發(fā)展勢頭減弱,還有很多不知名的中小品牌在競爭中銷聲匿跡。

3. 補充視覺交互,屏幕音箱大勢所趨。2018年,國外如Facebook、谷歌,國內(nèi)如京東、百度、騰訊紛紛加入到屏幕音箱的隊伍中。打造屏幕音箱最主要的原因在于,在現(xiàn)階段語音交互技術(shù)的發(fā)展條件下,屏幕音箱是更好的輸入和輸出窗口,可以起到補充作用,也能達到視覺交互的效果。目前屏幕音箱的滲透率仍然較低,根據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù)顯示,2018年屏幕音箱銷量占比為1.9%。限制因素主要在于價格偏高,不過為了提前卡位,屏幕智能音箱價格戰(zhàn)已經(jīng)打響。

4. 市場細分,兒童音箱開始布局。兒童音箱正在成為智能音箱廠商聚焦的細分領域。相比普通的智能音箱,兒童音箱在外形、內(nèi)容及語音交互上都進行了定制。兒童市場的火爆一方面是因為智能音箱市場的成熟和蓬勃發(fā)展,其次是因為中小型企業(yè)要想從市場上分一杯羹,更適合從小而美的細分市場切入,最后則是因為父母對愿意為兒童教育和娛樂付費。根據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù)顯示,2018年兒童音箱銷量占比為0.4%。

5. 技術(shù)升級,產(chǎn)品配置專業(yè)化。智能音箱產(chǎn)品的功能和技能越來越豐富,很大程度上得益于底層硬件技術(shù)的進步和專業(yè)化程度的提高。AI 語音芯片是2018年的布局重點之一。2017年,MTK、高通、全志、瑞芯微、晶晨等傳統(tǒng)芯片廠商均加大了語音芯片研制的投入,推出了相關的語音芯片方案;云知聲、出門問問、若琪、思必馳等國內(nèi)多家技術(shù)初創(chuàng)公司均走上“造芯”之路,陸續(xù)推出了旗下的AI語音專用芯片。

預計2019年中國智能音箱市場銷量將達2650萬

2019年,中國智能音箱市場將保持增長態(tài)勢。一是方案商的整合能力不斷增強,能提供更多的解決方案,同時智能音箱的硬件成本在不斷下降;二是語音技術(shù)不斷進步,主流技術(shù)商的語音識別準確率均達到97%以上;三是語音交互平臺逐漸完善,為了增加接入設備,構(gòu)建全產(chǎn)業(yè)生態(tài)鏈,很多廠商選擇開放其語音平臺;四是智能音箱的市場潛力依然更大,目前中國家庭智能音箱的滲透率約為4%,而消費者的認知在不斷提升。不過同樣應該看到的是,消費者購買智能音箱的主要原因仍在于嘗鮮,購買之后的使用頻次、單次使用時間,以及與其他智能家居設備之間的互聯(lián)并不理想。而且低價帶來的產(chǎn)品智能化程度低、同質(zhì)化現(xiàn)象嚴重等問題損害了消費者的體驗,甚至摧毀了一些的好奇心,這些因素將影響智能音箱的長遠發(fā)展。

綜上所述,奧維云網(wǎng)(AVC)預測,2019年智能音箱市場銷量將達2650萬臺,同比增長63%。

交互方式的年智能音變革孕育了巨大的智能語音市場

隨著軟硬件研發(fā)生產(chǎn)水平的不斷提升,現(xiàn)代科技經(jīng)歷了PC時代、箱零移動互聯(lián)網(wǎng)時代,售量正在向AI時代邁進,為萬人機交互的臺同方式也發(fā)生了明顯的改變。計算機剛剛誕生時期,比增鍵盤從打字機移植到電腦上,云網(wǎng)人們只能通過字符命令來完成與計算機交流,鼠標被發(fā)明出來后,杭州外圍美女服務崴信159+8298+6630提供外圍女小姐上門服務快速安排面到付款通過控制鼠標來在屏幕上移動光標;隨著智能手機、平板電腦、個人PC等產(chǎn)品快速普及,需要更簡單、更直觀的人機互動方式,觸屏、觸控成為一種理想的操作方式;人工智能的發(fā)展催生了新的語音交互的方式,自然語言對話式的交互,即使是老人和小孩也無需學習。

語音交互方式的興起推動著智能語音產(chǎn)業(yè)規(guī)模的增長。大量資本涌入,語音技術(shù)公司不斷涌現(xiàn),他們在產(chǎn)品研發(fā)上的投入促進了深度學習、高性能計算和大數(shù)據(jù)的迅速發(fā)展,從而推動語音技術(shù)從實驗室走向工業(yè)界,并開始商品化。語音識別準確率不斷提升,為語音技術(shù)的落地提供了可能,各類語音設備如智能音箱、翻譯機、可穿戴等產(chǎn)品層出不窮。智能音箱憑借豐富的互聯(lián)網(wǎng)資源、自然的語音交互方式、強烈的伴隨性和智能家居控制功能,助推其成為語音設備的突破口。

2018年智能音箱市場零售量為1625萬臺

2018年,智能音箱市場延續(xù)快速增長的態(tài)勢。根據(jù)奧維云網(wǎng)(AVC)全渠道推總數(shù)據(jù)顯示,2018年,中國智能音箱市場零售量為1625萬臺,同比增長823%,零售額為36.5億元,同比增長645%。智能音箱保持高增長的原因在于巨頭持續(xù)的高額補貼,價格戰(zhàn)帶來的低價強烈地刺激了消費者的購買欲。

2018年中國智能音箱市場呈現(xiàn)以下特點:

1. 新品牌不斷進入,百箱大戰(zhàn)打響。2018年智能音箱品牌繼續(xù)爆發(fā),根據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù)顯示,2018年中國智能音箱市場在售品牌數(shù)為37個,較去年增加了24個。布局智能音箱主要目的在于其背后龐大的智能家居生態(tài),以及智能家居情景下數(shù)以萬計的用戶數(shù)據(jù)。隨著品牌的增多,產(chǎn)品數(shù)量也隨之增長,百箱大戰(zhàn)正式打響。智能音箱市場產(chǎn)品布局逐漸完善,產(chǎn)品競爭從單品競爭走向產(chǎn)品矩陣,高中低不同價位端硝煙四起。

2. 巨頭圍剿市場,市場洗牌開始。品牌的增多促使市場競爭也更加激烈,不過市場上占據(jù)主導地位的一直是互聯(lián)網(wǎng)廠商,他們通過多輪價格戰(zhàn)刺激市場成長,同時也筑起了生態(tài)平臺高墻,導致未來新進入者除非產(chǎn)品具有極強的吸引力,或者背后有巨額的資金支持,或者另辟蹊徑,否則將很難獲得一席之地。品牌格局開始變動,有的品牌實現(xiàn)彎道超車,有的品牌發(fā)展勢頭減弱,還有很多不知名的中小品牌在競爭中銷聲匿跡。

3. 補充視覺交互,屏幕音箱大勢所趨。2018年,國外如Facebook、谷歌,國內(nèi)如京東、百度、騰訊紛紛加入到屏幕音箱的隊伍中。打造屏幕音箱最主要的原因在于,在現(xiàn)階段語音交互技術(shù)的發(fā)展條件下,屏幕音箱是更好的輸入和輸出窗口,可以起到補充作用,也能達到視覺交互的效果。目前屏幕音箱的滲透率仍然較低,根據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù)顯示,2018年屏幕音箱銷量占比為1.9%。限制因素主要在于價格偏高,不過為了提前卡位,屏幕智能音箱價格戰(zhàn)已經(jīng)打響。

4. 市場細分,兒童音箱開始布局。兒童音箱正在成為智能音箱廠商聚焦的細分領域。相比普通的智能音箱,兒童音箱在外形、內(nèi)容及語音交互上都進行了定制。兒童市場的火爆一方面是因為智能音箱市場的成熟和蓬勃發(fā)展,其次是因為中小型企業(yè)要想從市場上分一杯羹,更適合從小而美的細分市場切入,最后則是因為父母對愿意為兒童教育和娛樂付費。根據(jù)奧維云網(wǎng)(AVC)線上監(jiān)測數(shù)據(jù)顯示,2018年兒童音箱銷量占比為0.4%。

5. 技術(shù)升級,產(chǎn)品配置專業(yè)化。智能音箱產(chǎn)品的功能和技能越來越豐富,很大程度上得益于底層硬件技術(shù)的進步和專業(yè)化程度的提高。AI 語音芯片是2018年的布局重點之一。2017年,MTK、高通、全志、瑞芯微、晶晨等傳統(tǒng)芯片廠商均加大了語音芯片研制的投入,推出了相關的語音芯片方案;云知聲、出門問問、若琪、思必馳等國內(nèi)多家技術(shù)初創(chuàng)公司均走上“造芯”之路,陸續(xù)推出了旗下的AI語音專用芯片。

預計2019年中國智能音箱市場銷量將達2650萬

2019年,中國智能音箱市場將保持增長態(tài)勢。一是方案商的整合能力不斷增強,能提供更多的解決方案,同時智能音箱的硬件成本在不斷下降;二是語音技術(shù)不斷進步,主流技術(shù)商的語音識別準確率均達到97%以上;三是語音交互平臺逐漸完善,為了增加接入設備,構(gòu)建全產(chǎn)業(yè)生態(tài)鏈,很多廠商選擇開放其語音平臺;四是智能音箱的市場潛力依然更大,目前中國家庭智能音箱的滲透率約為4%,而消費者的認知在不斷提升。不過同樣應該看到的是,消費者購買智能音箱的主要原因仍在于嘗鮮,購買之后的使用頻次、單次使用時間,以及與其他智能家居設備之間的互聯(lián)并不理想。而且低價帶來的產(chǎn)品智能化程度低、同質(zhì)化現(xiàn)象嚴重等問題損害了消費者的體驗,甚至摧毀了一些的好奇心,這些因素將影響智能音箱的長遠發(fā)展。

綜上所述,奧維云網(wǎng)(AVC)預測,2019年智能音箱市場銷量將達2650萬臺,同比增長63%。