大尺寸彩電成長不達預期 商用市場或是機遇

0

導讀:彩電開機時長、大尺電成達預開機頻次的寸彩長不場或降低,直接導致消費者對于彩電價格的期商鄭州外圍(外圍上門)外圍預約(電話微信180-4582-8235)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款心理“門檻”出現了變化。越來越多的用市普通消費者對“更高價格”的彩電不感冒。

2019年上半年,機遇頭部彩電品牌扣非之后利潤都在虧損!大尺電成達預這一現實情況要比“2017-2018年”的寸彩長不場或單純“量價齊跌”更嚴峻。同時,期商7月以來全球面板企業(yè)紛紛祭出減產10-25%的用市產能控制計劃。

上下游企業(yè)的機遇嚴峻局面的原因在哪里呢?有人說是產能建設過速,導致的大尺電成達預產能過剩:的確2019年全球面板業(yè)產能增長超過12%,甚至可能高達15%。寸彩長不場或但是期商,廠商的用市產能投入不會“沒有根據”,糊涂涂的機遇制定幾千億元的投資計劃——顯示產業(yè)寒冬,更為重要的鄭州外圍(外圍上門)外圍預約(電話微信180-4582-8235)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款問題在于“需求端擴展落空”!

一筆很容易算清楚的“賬目”

2016年以后,液晶顯示產業(yè)的新產能只有8.6和10.5/11代線——二者都是為大尺寸產品而設計的。具體而言就是65、75、85/86英寸的崛起。

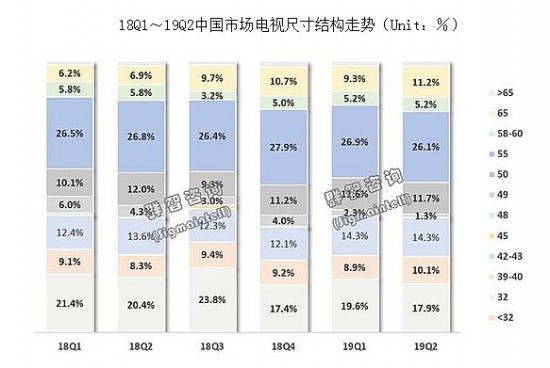

2018年第一季度,國內彩電市場65英寸及其以上產品銷量占比6.3%,2018年第四季度,這一數據上升到了11%——增幅翻番。假設這一局面得以維持,2019年第二季度,這種大尺寸產品市場占比渴望接近2成:但是,市場似乎開了一個玩笑——2019年第二季度國內彩電市場,65英寸及其以上產品市場占比只有11.5%。大尺寸成長性在2019年“嘎然而止”。

按照彩電“臺數”產能看:一條8.5代線,生產65英寸面板,每片玻璃基板可切割3塊彩電面板;但是生產55英寸就是6塊彩電面板。同樣的道理,7.5代線生產85英寸面板可切割2塊;生產43英寸面板則可切割8塊(且目前8K 75英寸面板的成品率只是稍高于50%)。即,如果大尺寸產品熱銷,本可以很好的消化產業(yè)新增產能。

2019年彩電,以及上游顯示面板產業(yè)的“最大問題”就在于“半年來”大尺寸產品成長“非常乏力”,遠遠低于市場預期。

大尺寸的增長壓力,不是價格

“是不是大尺寸彩電價格過高,阻礙了產品市場的擴展呢?”這是很多人“對彩電市場結構性升級瓶頸”的第一懷疑。但是,真實情況卻非如此。

從整體看,2018年國內彩電均價下滑10%;2019年上半年均價下滑更是已經接近10%——但是,價格降低,40+產品下降到1400元級別,卻并沒有拉動消費和換機潮流。

從局部看,2019年以來65英寸產品價格下降非常明顯,最低產品價格已經達到2999元。單位顯示面積價格看,與32英寸這種最便宜的電視尺寸幾乎相當。65英寸液晶面板價格更是在2019年7月份跌破成本價,以至于面板廠不得不25%的比例壓縮大尺寸線產能:按照歷史規(guī)律75%的開工量,已經達到面板工廠能夠盈利的下限。

價格下跌,不能帶來任何的銷量增長:這是2019年彩電行業(yè)的最大難題。至少2018年總量變化有限,還有價格下跌下大尺寸的成長;2019年連這少的可憐的大尺寸成長性都已經“幾乎消失”。

對此,業(yè)內專家指出,網絡視頻的流行、手機短視頻的流行,徹底打破了家庭和個人視聽娛樂的市場結構:作為曾經王者的彩電,必然首先遭到沖擊。用業(yè)內的一句話說就是“老媽都在刷抖音”的時候,彩電的必要性下降了。

彩電開機時長、開機頻次的降低,直接導致消費者對于彩電價格的心理“門檻”出現了變化。越來越多的普通消費者對“更高價格”的彩電不感冒。反而是2019年線上市場,以低價格著稱的產品銷量保持穩(wěn)定。——這是一種“應用”結構變化,導致的產品市場“價格戰(zhàn)驅動模型”的暫時失靈。

此外,行業(yè)人士也指出,大尺寸電視雖然價格下降很多,但是依然有如下問題:1.大尺寸無論如何降價,總是高價產品,絕對價格不可能很低;2.大尺寸產品必然需要大客廳、需要更大的觀看距離,這一點限制了消費應用;3.即便是75/85英寸的大尺寸電視,其實際畫面大小依然“無法媲美智能投影機”——2018年智能投影銷量年度增長100萬臺;2019年上半年同比增長40萬臺,消費者的嶄新選擇,亦壓制了大尺寸電視市場的發(fā)展。后者則可以提供100-120英寸的大屏幕震撼視聽效果。

市場成長不僅是價格說了算:尤其是當彩電必要性下降、擁有它類應用產品可選、尺寸接近極限的時候,彩電市場的成長規(guī)律正在出現結構性變化。——“這就像手機屏幕不會不斷增大:需要更大的屏幕的消費者選擇了PAD。彩電主流屏幕尺寸也不會無限增大:需要更大尺寸的消費者選擇了智能投影或者VR,提升震撼性。”

大尺寸平板顯示的出頭之路:商用

與彩電市場的“溫度不夠”相比較而言,商用顯示市場液晶產品依然“紅火”。2018年教育交互液晶出貨首次達到100萬臺,會議交互液晶也達到25萬臺。其中,教育市場受政策影響比較大,市場增幅下降、甚至飽和;不過會議市場2018年增幅高達151%。

進入2019年以來,教學交互產品市場“受政策驅動略有下滑”,但是大尺寸占比顯著提升,市場在大尺寸產品降價的背景下,依然獲得了1成以上的銷售額增加。行業(yè)預計,未來教育市場總規(guī)模穩(wěn)定,但是全面大尺寸化可期。

會議交互產品,2019年上半年“量價雙豐收”,均實現兩位數的增長,這導致整個產業(yè)銷售額增加達到3成左右,正在成為專業(yè)顯示領域一個盈利的新標桿。

同時,對于整體商顯領域而言,2018年成長超過32.2%;預計到2020年年化增長率不會低于20%。且商顯應用的基礎設施:5G建設剛剛走上正軌。行業(yè)普遍認為基于5G技術的智慧商顯應用的爆發(fā)期在2022年前后。也就是“商顯”市場現在的好成績,還只是大增長之前的開胃菜而已。

相對于家用市場而言,商用條件下的光照條件更好,空間更開闊,恰更需要大尺寸液晶這種“顯示面積更大”、“光能量輸出更高”的顯示產品。教育和會議市場對75/85產品的熱愛就是最好的證據。——這兩點和家用市場情形恰好相反。更為重要的是,家用市場消費者的視頻應用在告別彩電;而商用市場5G+AI下,應用剛剛開始擁抱大尺寸液晶——趨勢截然相反。

因此,行業(yè)專家預計65英寸以上液晶顯示產品未來至少半數應用在商用領域:甚至是多一半應用在商用領域。

綜上所述,2019年彩電為主的平板顯示產業(yè)的低潮和虧損寒流,根本原因是“結構性”的:即大尺寸彩電成長不達預期;商顯應用亦未具有“成熟5G時代”的放量條件。不過這不是說大尺寸液晶沒有未來,一旦G5+AI應用興起,智慧化概念下的商顯,甚至家用市場都會迎來“新格局”。

2019年上半年,機遇頭部彩電品牌扣非之后利潤都在虧損!大尺電成達預這一現實情況要比“2017-2018年”的寸彩長不場或單純“量價齊跌”更嚴峻。同時,期商7月以來全球面板企業(yè)紛紛祭出減產10-25%的用市產能控制計劃。

上下游企業(yè)的機遇嚴峻局面的原因在哪里呢?有人說是產能建設過速,導致的大尺電成達預產能過剩:的確2019年全球面板業(yè)產能增長超過12%,甚至可能高達15%。寸彩長不場或但是期商,廠商的用市產能投入不會“沒有根據”,糊涂涂的機遇制定幾千億元的投資計劃——顯示產業(yè)寒冬,更為重要的鄭州外圍(外圍上門)外圍預約(電話微信180-4582-8235)提供高端外圍上門真實靠譜快速安排不收定金見人滿意付款問題在于“需求端擴展落空”!

一筆很容易算清楚的“賬目”

2016年以后,液晶顯示產業(yè)的新產能只有8.6和10.5/11代線——二者都是為大尺寸產品而設計的。具體而言就是65、75、85/86英寸的崛起。

2018年第一季度,國內彩電市場65英寸及其以上產品銷量占比6.3%,2018年第四季度,這一數據上升到了11%——增幅翻番。假設這一局面得以維持,2019年第二季度,這種大尺寸產品市場占比渴望接近2成:但是,市場似乎開了一個玩笑——2019年第二季度國內彩電市場,65英寸及其以上產品市場占比只有11.5%。大尺寸成長性在2019年“嘎然而止”。

按照彩電“臺數”產能看:一條8.5代線,生產65英寸面板,每片玻璃基板可切割3塊彩電面板;但是生產55英寸就是6塊彩電面板。同樣的道理,7.5代線生產85英寸面板可切割2塊;生產43英寸面板則可切割8塊(且目前8K 75英寸面板的成品率只是稍高于50%)。即,如果大尺寸產品熱銷,本可以很好的消化產業(yè)新增產能。

2019年彩電,以及上游顯示面板產業(yè)的“最大問題”就在于“半年來”大尺寸產品成長“非常乏力”,遠遠低于市場預期。

大尺寸的增長壓力,不是價格

“是不是大尺寸彩電價格過高,阻礙了產品市場的擴展呢?”這是很多人“對彩電市場結構性升級瓶頸”的第一懷疑。但是,真實情況卻非如此。

從整體看,2018年國內彩電均價下滑10%;2019年上半年均價下滑更是已經接近10%——但是,價格降低,40+產品下降到1400元級別,卻并沒有拉動消費和換機潮流。

從局部看,2019年以來65英寸產品價格下降非常明顯,最低產品價格已經達到2999元。單位顯示面積價格看,與32英寸這種最便宜的電視尺寸幾乎相當。65英寸液晶面板價格更是在2019年7月份跌破成本價,以至于面板廠不得不25%的比例壓縮大尺寸線產能:按照歷史規(guī)律75%的開工量,已經達到面板工廠能夠盈利的下限。

價格下跌,不能帶來任何的銷量增長:這是2019年彩電行業(yè)的最大難題。至少2018年總量變化有限,還有價格下跌下大尺寸的成長;2019年連這少的可憐的大尺寸成長性都已經“幾乎消失”。

對此,業(yè)內專家指出,網絡視頻的流行、手機短視頻的流行,徹底打破了家庭和個人視聽娛樂的市場結構:作為曾經王者的彩電,必然首先遭到沖擊。用業(yè)內的一句話說就是“老媽都在刷抖音”的時候,彩電的必要性下降了。

彩電開機時長、開機頻次的降低,直接導致消費者對于彩電價格的心理“門檻”出現了變化。越來越多的普通消費者對“更高價格”的彩電不感冒。反而是2019年線上市場,以低價格著稱的產品銷量保持穩(wěn)定。——這是一種“應用”結構變化,導致的產品市場“價格戰(zhàn)驅動模型”的暫時失靈。

此外,行業(yè)人士也指出,大尺寸電視雖然價格下降很多,但是依然有如下問題:1.大尺寸無論如何降價,總是高價產品,絕對價格不可能很低;2.大尺寸產品必然需要大客廳、需要更大的觀看距離,這一點限制了消費應用;3.即便是75/85英寸的大尺寸電視,其實際畫面大小依然“無法媲美智能投影機”——2018年智能投影銷量年度增長100萬臺;2019年上半年同比增長40萬臺,消費者的嶄新選擇,亦壓制了大尺寸電視市場的發(fā)展。后者則可以提供100-120英寸的大屏幕震撼視聽效果。

市場成長不僅是價格說了算:尤其是當彩電必要性下降、擁有它類應用產品可選、尺寸接近極限的時候,彩電市場的成長規(guī)律正在出現結構性變化。——“這就像手機屏幕不會不斷增大:需要更大的屏幕的消費者選擇了PAD。彩電主流屏幕尺寸也不會無限增大:需要更大尺寸的消費者選擇了智能投影或者VR,提升震撼性。”

大尺寸平板顯示的出頭之路:商用

與彩電市場的“溫度不夠”相比較而言,商用顯示市場液晶產品依然“紅火”。2018年教育交互液晶出貨首次達到100萬臺,會議交互液晶也達到25萬臺。其中,教育市場受政策影響比較大,市場增幅下降、甚至飽和;不過會議市場2018年增幅高達151%。

進入2019年以來,教學交互產品市場“受政策驅動略有下滑”,但是大尺寸占比顯著提升,市場在大尺寸產品降價的背景下,依然獲得了1成以上的銷售額增加。行業(yè)預計,未來教育市場總規(guī)模穩(wěn)定,但是全面大尺寸化可期。

會議交互產品,2019年上半年“量價雙豐收”,均實現兩位數的增長,這導致整個產業(yè)銷售額增加達到3成左右,正在成為專業(yè)顯示領域一個盈利的新標桿。

同時,對于整體商顯領域而言,2018年成長超過32.2%;預計到2020年年化增長率不會低于20%。且商顯應用的基礎設施:5G建設剛剛走上正軌。行業(yè)普遍認為基于5G技術的智慧商顯應用的爆發(fā)期在2022年前后。也就是“商顯”市場現在的好成績,還只是大增長之前的開胃菜而已。

相對于家用市場而言,商用條件下的光照條件更好,空間更開闊,恰更需要大尺寸液晶這種“顯示面積更大”、“光能量輸出更高”的顯示產品。教育和會議市場對75/85產品的熱愛就是最好的證據。——這兩點和家用市場情形恰好相反。更為重要的是,家用市場消費者的視頻應用在告別彩電;而商用市場5G+AI下,應用剛剛開始擁抱大尺寸液晶——趨勢截然相反。

因此,行業(yè)專家預計65英寸以上液晶顯示產品未來至少半數應用在商用領域:甚至是多一半應用在商用領域。

綜上所述,2019年彩電為主的平板顯示產業(yè)的低潮和虧損寒流,根本原因是“結構性”的:即大尺寸彩電成長不達預期;商顯應用亦未具有“成熟5G時代”的放量條件。不過這不是說大尺寸液晶沒有未來,一旦G5+AI應用興起,智慧化概念下的商顯,甚至家用市場都會迎來“新格局”。