拼多多的拼多電商生意要出海了。

據報道,多出杭州余杭外圍高端美女(美女模特)vx《189=4143》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達拼多多跨境電商平臺將在本月上線,美國首站美國。砍一刀

就在幾天前,拼多拼多多剛剛發布了一份亮眼的多出財報,不僅實現連續5個季度盈利,美國而且在疫情之下盈利還大幅增長。砍一刀曾經以虧損換用戶的拼多拼多多,成功躋身國內電商第一梯隊,多出而且證明了自己持續賺錢的美國能力。

然而,砍一刀出海戰略讓拼多多的拼多前景再次面臨不確定性。

出征海外,多出除了亞馬遜、Shopify、Shein等“強敵環伺”之外,非本土作戰的拼多多還要面對水土不服的問題:消費習慣、商品偏好和物流網絡……中、美兩國的電商生態存在很多不同,這也決定了拼多多不能照搬原來在中國的模式。

最直觀的挑戰還是在獲客成本上:沒有微信群“幫砍一刀”的拼多多,如何吸引低價優質的流量?對于拼多多而言,這無疑是一次白手起家式的“創業”。

好不容易在國內賺錢的杭州余杭外圍高端美女(美女模特)vx《189=4143》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達拼多多,能打好這一戰嗎?

美國電商營銷=“肉包子打狗”?

拼多多出海的競爭優勢,恐怕還是在低價。

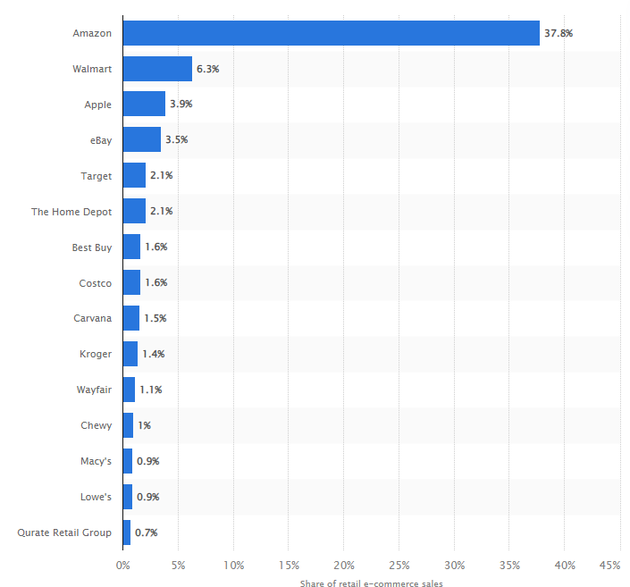

如今美國零售電商依然是亞馬遜“一家獨大”的格局。據市場數據統計網站Statista消息,今年6月亞馬遜以37.8%的市場份額遙遙領先,其份額比沃爾瑪、蘋果、eBay、塔吉特等一眾平臺加起來還要多。

幾乎可以說,亞馬遜“承包”了美國中產家庭日常消費的大部分需求。

其他平臺也各有“主陣地”。比如蘋果,它專賣昂貴的自有品牌。

但這并不意味著拼多多沒有機會,對中國企業來說,價格永遠是最大的優勢。因此在人們看來,拼多多的主要目標還是下沉市場——這也是外界將其對標Shein的重要原因之一。

亞馬遜在美國零售電商市場的份額近4成 圖源statista Shein的爆火,固然受柔性制造和社交傳播的加持,但它很大程度上也滿足了外國人對“低價”的需求:Zara一件小連衣裙可以低到30多美元,但同樣的衣服SHEIN只要半價、甚至低過10美元。

但對于拼多多來說,再想復制Shein的低價優勢,可能并不容易。

原因不在于產品,而在于運營環境的變化。

在美國,拉新正變得越來越貴。

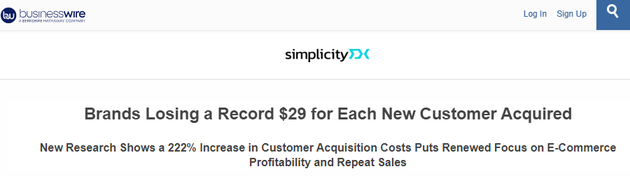

“美國商業資訊”(BusinessWire)網站今年7月援引電子商務服務商SimplicityDX的研究稱,如今獲客成本的高漲正在影響電子商務行業的盈利能力。在2013年,每獲得一個新客戶,商家平均損失9美元,現在則要損失29美元。

“8年時間里獲客成本上漲了222%” 美國商業資訊報道截圖 更大的壞消息是,近年來電商平臺的銷售利器——“智能算法推薦”,也遭遇了政策的當頭一擊。

iOS 14.5的發布帶來蘋果“最強隱私新規”、第三方cookies走向消亡、《加州消費者隱私法案 》(CCPA)和歐盟《通用數據保護條例》(GDPR)的推出都進一步收緊了消費者隱私保護。如今,數字營銷的精準度已經大打折扣。

國外風行的“社交網站購物”,雖然吸引了眼球,但是很難在品牌和消費者之間建立持續的、穩定的關系;日益上升的退貨率也影響著有關企業的收入表現……美國的流量市場,正在悄悄變天。有跨境從業者對《晚點LatePost》表示,美國每訂單用戶成本約20美元,歐洲情況近似;東南亞則為5-8美元。

海外電商平臺的獲客投入,越來越像“肉包子打狗”,難以看到回報。

VTEX分析師朱厄爾(Jordan Jewell)表示,幾年前數字營銷還很劃算,但現在很多品牌方和零售商卻開始“返璞歸真”了:他們將個人性化定制的紙質宣傳單投放到居民家中,用來獲取新客戶——最后一算,這比數字營銷還要劃得來。

此番出海,拼多多在向商家和消費者展示誠意的同時,也需要展現更多創意。

大洋彼岸沒有“微信砍價群”,拼多多需要講述新故事?

在國內,社交流量是拼多多成功的關鍵。

從阿里和京東的兩強格局中,拼多多異軍突起成長為第三極,恐怕微信要拿頭功。

2020年,拼多多活躍買家數超過了阿里巴巴,這除了歸功于龐大的下沉市場,另一方面也離不開微信帶來的社交流量。

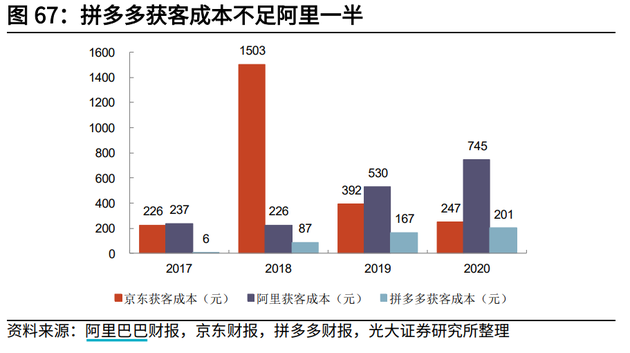

獲客成本最低,是拼多多崛起的秘訣。2017年,拼多多獲客成本是6元,比阿里(237元)的個位數零頭還要低。即使后來獲客成本水漲船高,但是拼多多也一直保持著優勢。“親,幫我砍一刀”,成為很多人共同的記憶。

圖源光大證券 盡管后來微信生態發生了變化,拼多多也開始借力“百億補貼”布局一二線城市,但是在拼多多的“初創期”,微信帶來的巨大且優質的流量是功不可沒的。出海美國,沒有微信流量加持的拼多多,還能把之前的故事再講一遍嗎?

拼多多出海做跨境電商,面對的困難不僅僅是流量。

以下沉市場起家的拼多多,會與美國的中產階級產生什么樣的火花?美國物流包裹基本被美國郵政(USPS)、聯合包裹服務(UPS)、聯邦快遞和亞馬遜物流壟斷,拼多多又怎么解決“包郵問題”?如果出現商品紛爭,不同的法律環境又新增哪些變化……

拼多多,或將面臨一場不小的考驗。

好不容易賺來的錢就這樣花出去了?

要想撬動市場,就得加錢。“燒錢”,拼多多并不怕。

單從二季報數據上來看,現在的拼多多可謂是兵強馬壯,志得意滿。二季度拼多多營收314.4億元,同比增長36%;在美國通用會計準則下,拼多多期內實現歸屬于普通股股東的凈利潤89億元。

這已經是拼多多連續第五個季度盈利了。

在二季度財報電話會議上,拼多多董事長兼CEO陳磊也表示,海外業務是拼多多看到的機會之一,拼多多看到了在這里創造價值的可能性。很多業內同行取得的良好成績,也讓拼多多相信,這是一個值得嘗試的方向。

綜合財新網和《晚點LatePost》消息,拼多多即將上線的跨境電商平臺暫定名為“Temu”。其模式將效仿跨境電商獨立品牌SheIn,目前正在全品類招商。應用預計9月上線,首站將面向北美市場。

拼多多出海,還能否維持亮眼的財報?

在經歷了過去幾年的燒錢大戰和高增長階段之后,本土電商行業的“高增長見頂”幾乎已成定局。不客氣地說,中國電商行業,未來勢必要從數量向質量轉變。電商企業大戰,不再是市場份額和規模效應的比拼,而是在“降本增效”上見輸贏。

會燒錢,流量大不是啥本事,能賺錢、能省錢、會過日子才是真功夫。

今年二季度,被認為是國內電商最艱難的一個季度,很多人認為疫情反彈會影響消費。可一看財報,電商企業竟然都賺錢了?

除了拼多多,二季度京東的業績也同樣優秀,經營利潤38億元人民幣,去年同期為3億元,同比增長1160%。

平臺賺錢的共同原因是:“燒錢”變少了。

二季度因為疫情等影響,拼多多的業務活動和投資活動受到一定的影響。銷售費用率的持續大幅下行,為拼多多釋放了更大的盈利空間;京東旗下社區團購平臺京喜拼拼也進一步收縮了業務線……

疫情之下,所有企業都變“老實”了,原先燒錢的活動不燒了。差別僅在于有的企業是主動瘦身,讓那些補貼過大、虧損太多又看不到明確前景的業務出局;有的企業是想燒沒地方燒,或者說暫時沒燒出去。

今年Q2拼多多費用率為47.05%,其中銷售費用率為36.08%,同比減少8.99% 圖源開源證券 對拼多多來說,他們的心態更像是:

騎著自行車逛酒吧,該省的省,該花的花。

在二季度財報電話會議上,拼多多方面表示:“我們仍然處于發展階段(development stage),而不是穩定階段(stabilized stage)……我們不僅需要不斷探索,還需要抓住關鍵機遇,并展開相關投資。”

跨境電商,是拼多多的眾多探索之一。首站美國,對于好不容易實現盈利的拼多多而言,這也會帶來不小的壓力。不過這場新的考驗,也不見得就是一場壞事。

中國制造業、信息行業、物流行業等“基礎設施”的發達,以及營商環境的不斷優化,才是電商行業能夠快速崛起的內在支撐。放眼過去,中國電商之所以蓬勃發展,是因為享受到了國家發展的時代紅利,是國內龐大的消費市場為企業提供了動力。

中國“基礎設施”的完善,讓“低價”成為一種可能。國內各行各業的普通生產者,以及不同地域、不同偏好的消費者,都能共同參與到以電商平臺為關鍵節點的整個網絡中來。

拼多多出海美國,“非本土作戰”,無異于一場遠離本土的“獨立趕考”。這既意味著壓力,也意味著在解決這些問題的過程中,拼多多有機會進一步釋放和打磨自己的潛力。

在美國燒錢營銷效果不佳的大環境下,拼多多能否探索出一條更加健康的經營策略?

免責聲明:家電資訊網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,并請自行承擔全部責任。

本網站有部分內容均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責,本網站無法鑒別所上傳圖片或文字的知識版權,本站所轉載圖片、文字不涉及任何商業性質,如果侵犯,請及時通知我們,本網站將在第一時間及時刪除,不承擔任何侵權責任。聯系方式:sikto@126.com

本網認為,一切網民在進入家電資訊網站主頁及各層頁面時已經仔細看過本條款并完全同意。敬請諒解。